CLAVES DEL DÍA

• Fed más hawkish y sin recortes descontados en 2026

• Petróleo en máximos plurianuales por riesgo en Ormuz

• IA mantiene el pulso de beneficios en tecnología y semis

• Presión renovada sobre el yen y vigilancia de intervención

• China crece vía exportaciones, consumo interno rezagado

• PCE del mes de marzo (14.30h)

• Resultados del Q1 de Apple

PRINCIPALES NOTICIAS

Estados Unidos ha marcado el tono de mercado tras una sesión volátil en Wall Street, donde los índices han oscilado al compás de un repunte abrupto del petróleo y de una Reserva Federal más dividida de lo habitual. La Fed ha mantenido los tipos sin cambios en una decisión 8–4, la más fragmentada desde 1992, y varios miembros han abandonado el sesgo de nuevos recortes, lo que ha llevado a los mercados a descontar que no habrá bajadas este año e incluso a asignar una probabilidad creciente a una subida en 2027. El mensaje final de Jerome Powell, en su última reunión como presidente, ha incidido en los riesgos inflacionarios derivados del encarecimiento energético. En paralelo, el dólar se ha situado cerca de máximos de dos semanas y las rentabilidades del Treasury a dos y diez años han escalado a niveles no vistos desde finales de marzo.

El catalizador inmediato ha sido el conflicto con Irán. Según The Wall Street Journal, Donald Trump habría discutido con grandes petroleras escenarios para un bloqueo prolongado de puertos iraníes, mientras Washington impulsa una “Maritime Freedom Construct”, una coalición liderada por EE.UU. y complementaria a los planes europeos que compartiría inteligencia marítima y realizaría presiones diplomáticas coordinadas para reabrir el tráfico por el estrecho de Ormuz. El Brent se ha aproximado a máximos desde 2022, reavivando temores de inflación importada. En divisas, el yen ha vuelto a acercarse a 160 por dólar, con los inversores acumulando la mayor posición corta en casi dos años ante la combinación de tipos reales negativos y dudas sobre una intervención efectiva, como han destacado analistas citados por Reuters.

En política fiscal, la Cámara de Representantes ha aprobado por un estrecho margen un plan presupuestario a tres años que ha allanado el camino para destinar hasta 70.000 millones de dólares adicionales a control migratorio e ICE, utilizando un procedimiento especial para evitar apoyo demócrata, según Richard Cowan (Reuters). En paralelo, la administración Trump ha recurrido la sentencia que bloqueó cambios en la política de vacunación impulsados por el secretario de Salud, Robert F. Kennedy Jr., manteniendo la incertidumbre regulatoria en el sector sanitario.

En el frente corporativo, los resultados tecnológicos han vuelto a evidenciar la centralidad de la inversión en inteligencia artificial. Alphabet ha sorprendido al alza, mientras Amazon y Microsoft han cumplido y Meta ha decepcionado tras elevar su capex. El índice de semiconductores de Filadelfia ha prolongado su rally anual. En Asia, Samsung Electronics ha reportado un beneficio trimestral récord gracias a un aumento de 49 veces en ingresos de chips y ha confirmado contratos plurianuales ligados a IA, además de avances en su proceso de 2 nanómetros y planes de expansión en Texas, según Reuters. Tesla, por su parte, ha anunciado que su primer camión Semi ha salido de una línea de producción de alto volumen y ha reiterado que varios lanzamientos clave comenzarán a fabricarse en 2026.

En China, los PMI oficiales y privados han mostrado una expansión manufacturera sostenida impulsada por exportaciones adelantadas ante el conflicto en Oriente Medio, con presiones de costes al alza y una demanda doméstica aún débil. Pinpoint Asset Management ha señalado a Reuters que la resiliencia exportadora será clave en los próximos meses. En mercados emergentes, Brasil ha recortado tipos 25 puntos básicos hasta el 14,5%, manteniendo cautela por el impacto del conflicto sobre inflación y crecimiento. En capitales, L3Harris ha presentado confidencialmente la salida a bolsa de su división de misiles, respaldada por inversión pública, mientras varios SPACs han completado IPOs por 100 millones de dólares en Nueva York, señal de una actividad selectiva pero persistente en el mercado primario.

LECTURA DEL MERCADO

El soporte de beneficios ligados a IA ha compensado el endurecimiento financiero, pero el repunte del crudo ha vuelto a tensionar expectativas de inflación y tipos reales. Las divergencias regionales se han acentuado, con EE. UU. marcando el precio del dinero y Asia reaccionando vía divisas y renta fija.

FLUJOS Y MICROESTRUCTURA

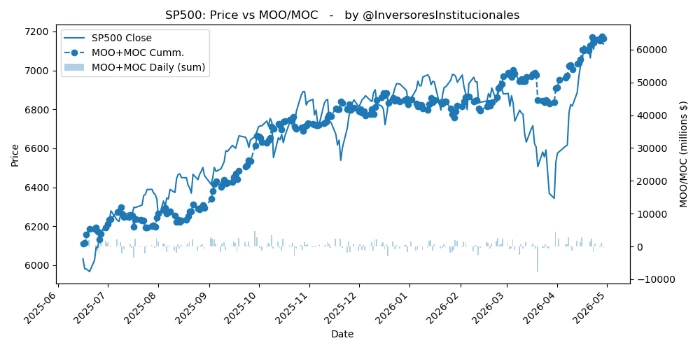

Los desequilibrios en apertura y cierre reflejan un saldo vendedor de 1.105 millones de dólares. Salieron 512 millones del S&P500, y 555 del Nasdaq. La gamma se mantiene en terreno positivo, si bien se ha reducido de manera significativa en la última semana. Importancia creciente de mantener los soportes en 7000 puntos. La combinación de política monetaria neutral-restrictiva y shock energético aconseja prudencia en beta cíclica y vigilancia estrecha de divisas, especialmente yen y dólar. La narrativa de IA sigue siendo el principal amortiguador del riesgo sistémico.