CLAVES DEL DÍA

- Inflación de EE.UU. como catalizador clave de tipos

- Petróleo y geopolítica siguen condicionando expectativas

- Rotación potencial hacia renta fija

- Presión regulatoria sobre tecnología china

- Fortalezas y señales de fatiga en el ciclo de IA

PRINCIPALES NOTICIAS

La expectativa de políticas monetarias más restrictivas, tras la fortaleza reciente del empleo y ante la cercanía de los datos de inflación, condiciona a los mercados. El dólar se ha mantenido cerca de máximos de dos meses, apoyado tanto por la incertidumbre geopolítica como por un mayor convencimiento de que la Reserva Federal podría subir tipos antes de final de año, con una probabilidad cercana al 70%. Este contexto ha mantenido las rentabilidades soberanas en niveles elevados, con el 10 años por encima del 4,5%, presionando las valoraciones de renta variable, especialmente en tecnología.

En paralelo, la geopolítica sigue condicionando el sentimiento de los inversores. Aunque Estados Unidos ha impulsado un alto el fuego temporal entre Israel e Irán y el presidente Donald Trump ha afirmado que una “victoria total” está próxima, el mercado ha mantenido cautela ante la falta de avances estructurales. El estrecho de Ormuz opera con restricciones, manteniendo el crudo en niveles elevados, aunque con ligeros retrocesos durante la madrugada.

En este entorno, el debate sobre la función de los bonos como activo refugio gana relevancia. La deuda pública no ha protegido hasta ahora frente al shock inflacionario derivado del conflicto, acumulando pérdidas frente a la fuerte subida de la renta variable impulsada por la inteligencia artificial. Sin embargo, gestoras como PIMCO o Morgan Stanley señalan que la situación podría revertir si el impacto inflacionario termina erosionando el crecimiento, abriendo la puerta a caídas de rentabilidades y recuperación del rol defensivo de la renta fija.

El ciclo de inversión en inteligencia artificial continúa siendo el principal soporte de los mercados. Se ha conocido que Databricks explora una nueva ronda de financiación que podría valorarla hasta en 175.000 millones de dólares, mientras OpenAI avanza en su proceso de salida a bolsa. No obstante, Apple no ha logrado entusiasmar al mercado con su actualización de Siri, reflejando cierta fatiga en el segmento. A nivel regulatorio, la administración estadounidense intensifica la presión tecnológica sobre China al incluir a Alibaba, Baidu y BYD en una lista vinculada al ámbito militar y al estudiar el cierre de lagunas en el acceso a chips avanzados, lo que refuerza la narrativa de desacoplamiento tecnológico.

En Asia, el impulso de la IA sostiene el comercio global. China registra un crecimiento de exportaciones del 19,4% interanual en mayo, con fuerte tracción en semiconductores y equipos tecnológicos, mientras Corea del Sur ha revisado al alza su PIB gracias al mismo motor. Sin embargo, los datos adelantados apuntan a cierta moderación futura. En paralelo, Vietnam ha reforzado compras a EE.UU. para reducir tensiones comerciales, y Japón ha anticipado nuevas subidas de tipos.

LECTURA DE MERCADO

El mercado entra en una fase de equilibrio inestable, con activos de riesgo sostenidos por beneficios y narrativa tecnológica, pero tensionados por tipos reales elevados. La renta fija comienza a revalorizarse tácticamente ante un posible giro del ciclo si el crecimiento se debilita. La divergencia entre expectativas de tipos y valoraciones sugiere mayor sensibilidad a datos macro.

FLUJOS Y MICROESTRUCTURA

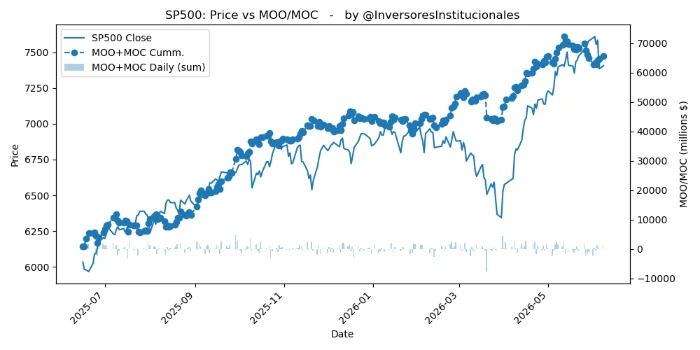

Se han registrado desequilibrios compradores de 1.618 millones en MOO/MOC, con fuerte concentración en S&P500 (811 millones) y Nasdaq (644 millones), lo que refleja mantenimiento de exposición en grandes índices pese a la volatilidad reciente. Damos por finalizado el proceso de distribución institucional que comenzó el 15 de mayo en el Nasdaq y el 18 en el S&P500. Este flujo apunta a soporte institucional de corto plazo y reposicionamiento tras correcciones en tecnología, manteniendo sesgo neutral-constructivo pero dependiente de la liquidez. La renta variable mantiene inercia, pero con menor margen de error, mientras la renta fija comienza a ofrecer puntos de entrada más atractivos como cobertura. El seguimiento de los precios de la energía y la evolución en las políticas monetarias será determinante.