CLAVES DEL DÍA

- Fed y BoE en foco con inflación aún incierta

- Acuerdo EE.UU.-Irán reduce prima de riesgo energética

- BOJ endurece política en entorno de yen débil

- Tecnología lidera flujos tras caída del petróleo

- Dudas sobre sostenibilidad del rally por factores geopolíticos

PRINCIPALES NOTICIAS

Los mercados estadounidenses han registrado una fuerte sesión alcista tras conocerse que Washington y Teherán han alcanzado un acuerdo preliminar para poner fin al conflicto en Oriente Medio, con reapertura del estrecho de Ormuz y caída significativa del petróleo. El S&P500 ha subido un 1,7% y el Nasdaq un 3,1%, liderado por tecnología y semiconductores, mientras el Dow ha marcado nuevos máximos, en un movimiento descrito como “rally de alivio” por Gene Goldman (Cetera). El descenso del crudo, que ha llegado a mínimos de tres meses tras caer cerca de un 5%, ha relajado expectativas de inflación y ha favorecido sectores sensibles al consumo energético. SpaceX ha ampliado su impulso tras su debut bursátil con subidas cercanas al 20%, reforzando el apetito por activos de crecimiento. Sin embargo, los futuros estadounidenses han mostrado una pausa posterior, con ligeros descensos a la espera de la reunión de la Reserva Federal, donde el mercado ha anticipado estabilidad de tipos bajo la nueva presidencia de Kevin Warsh, aunque con incertidumbre sobre una inflación más persistente de lo deseable.

En el ámbito corporativo y estratégico, la Administración Trump ha intensificado el control tecnológico al ordenar a Anthropic suspender la exportación de sus modelos de IA por riesgos de seguridad nacional, marcando con ello un precedente regulatorio. Paralelamente, Microsoft ha recurrido a Amazon Web Services para aliviar cuellos de botella en GitHub ante el auge de la programación asistida por IA, evidenciando tensiones en infraestructuras críticas. OpenAI, según Financial Times, ha incrementado agresivamente su gasto hasta 34.000 millones de dólares en 2025 para consolidar su liderazgo antes de su salida a bolsa. En el sector industrial, General Motors ha mantenido conversaciones con Lockheed Martin para integrarse en la cadena de suministro de defensa, reflejando la presión del Pentágono por aumentar producción militar. Además, un accidente de un bombardero B-52 en California ha añadido ruido puntual en el sector aeroespacial.

En divisas, el dólar se ha mantenido cerca de mínimos de diez días, con el índice en 99,66, mientras el euro y la libra han conservado niveles elevados. El yen ha seguido bajo presión en torno a 160 por dólar pese a que el Banco de Japón ha elevado tipos al 1%, máximo en 31 años, y ha reiterado su sesgo restrictivo ante riesgos inflacionarios derivados de la energía. Según J.P. Morgan, cualquier mensaje dovish podría reactivar posiciones cortas en yen. En Asia, la reacción ha sido mixta: Corea del Sur ha liderado las alzas apoyada en tecnología, mientras China ha mostrado debilidad por datos macro decepcionantes. El Banco de Japón ha confirmado además la reducción progresiva de compras de deuda, mientras Australia ha apuntado a una pausa monetaria.

En el frente global, el Banco Mundial ha revisado a la baja el crecimiento de Myanmar al 2%, señalando el impacto del shock energético sobre economías frágiles. Analistas de IG e ING han advertido que, pese a la reacción optimista, la normalización del suministro energético será gradual y sujeta a riesgos de reescalada.

LECTURA DEL MERCADO

Claro giro hacia “risk-on” impulsado por la compresión de primas energéticas y la expectativa de estabilidad en tipos. Sin embargo, el reposicionamiento se ha producido antes de que se disipen completamente los riesgos en inflación y cadena de suministro, lo que mantiene frágil la narrativa. La dispersión regional y sectorial sugiere un mercado aún dependiente de catalizadores macro.

FLUJOS Y MICROESTRUCTURA

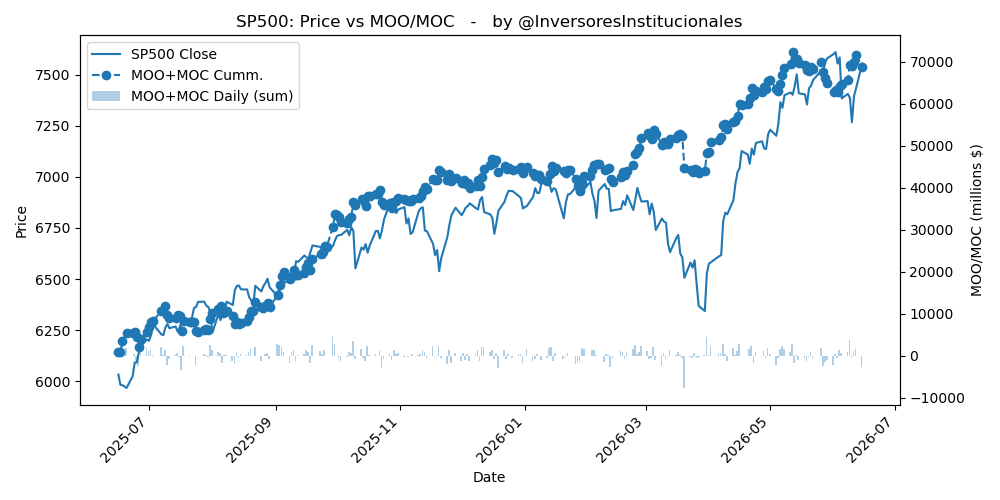

Los desequilibrios vendedores MOO/MOC han alcanzado 5.862 millones, con salidas relevantes del S&P 500 (2.860 millones) y Nasdaq (2.150 millones), indicando toma de beneficios institucional tras el rally. La estructura apunta a flujos tácticos más que estructurales. Tácticamente, el sesgo constructivo se mantiene mientras el petróleo y yields contenidos respalden múltiplos, pero con mayor vigilancia a mensajes de la Fed y evolución geopolítica. Posicionamiento más selectivo en tecnología y defensa, evitando sobreextensión en beta elevada. Gestión activa del riesgo ante posible reversión de flujos.