PRINCIPALES NOTICIAS

En Estados Unidos, Wall Street cerró con escasos cambios antes del largo fin de semana festivo, con el S&P 500 prácticamente plano, el Nasdaq ligeramente al alza y el Dow Jones marginalmente a la baja, después de una sesión volátil dominada por titulares geopolíticos y energía. El mercado reaccionó a una nueva escalada verbal del presidente Donald Trump, que ha advertido en Truth Social y en un discurso público que las fuerzas estadounidenses aún “no han empezado” su campaña en Irán y que podrían atacar infraestructuras críticas, incluidas centrales eléctricas y puentes. Estas declaraciones han elevado el precio del crudo, con el WTI por encima de los 110 dólares y el Brent cerca de 108, aunque la curva ha descontado precios más bajos a final de año, lo que ha sugerido expectativas de disrupción temporal, según ha indicado Michael Antonelli (Baird) a Reuters.

El temor inicial se ha moderado parcialmente después de que Irán haya comunicado que estaba trabajando con Omán en un protocolo para gestionar el tráfico por el estrecho de Ormuz, lo que estabilizó el sentimiento en la tarde estadounidense. Aun así, la guerra ha borrado cerca de 3,2 billones de dólares de capitalización bursátil en marzo y ha reactivado episodios de aversión al riesgo en crédito privado, tras limitar Blue Owl los reembolsos en dos fondos, un foco adicional de vigilancia sistémica.

El foco inmediato se ha desplazado al informe de empleo de marzo. Según un sondeo de Reuters, las nóminas no agrícolas probablemente han aumentado en torno a 60.000 puestos tras la caída de febrero, apoyadas por el fin de una huelga sanitaria y por la mejora del clima, aunque economistas como Sophia Kearney‑Lederman (FHN Financial) han advertido que la incertidumbre por la guerra y los precios de la energía siguen lastrando decisiones de contratación. La tasa de paro se ha anticipado estable en el 4,4%, con riesgos al alza, en un contexto de mercado laboral de “bajas contrataciones y bajos despidos”. El presidente de la Fed de Nueva York, John Williams, ha afirmado que la política monetaria se ha mantenido “bien posicionada” para equilibrar riesgos de inflación y desaceleración, subrayando que el impacto del petróleo tardaría meses en filtrarse.

En Asia, con negociación reducida por el Viernes Santo, las bolsas de Japón y Corea del Sur han subido impulsadas por tecnología, mientras Hong Kong, Australia y Singapur han permanecido cerrados. En cambio, China ha registrado caídas moderadas tras conocerse que el PMI de servicios de RatingDog ha descendido a 52,1 desde el máximo previo, reflejando menor demanda y caída de pedidos exteriores, según Reuters. Lynn Song (ING) ha señalado que China estaba relativamente bien posicionada, aunque vulnerable si el shock energético se prolongaba.

En Japón, el yen ha seguido cerca del nivel de 160 por dólar, lo que ha llevado a la ministra de Finanzas, Satsuki Katayama, a advertir sobre posibles intervenciones frente a movimientos especulativos, mientras el Banco de Japón ha reiterado, a través de Koji Nakamura, que estaba dispuesto a seguir subiendo tipos si las proyecciones de inflación se materializaban. En el ámbito corporativo, Microsoft ha anunciado, vía Reuters y Nikkei, una inversión de unos 10.000 millones de dólares en Japón hasta 2029 para centros de datos e IA, mientras Broadcom ha nombrado a Amie Thuener como nueva directora financiera. En EE. UU., la Administración Trump ha demandado a varios estados por regular los mercados de predicción, y en energía, grandes petroleras han explorado adquirir una participación mayoritaria en el yacimiento Shenandoah del Golfo de México, beneficiándose del entorno de precios altos.

CLAVES DEL DÍA

- Empleo de EE. UU. como catalizador de expectativas de tipos (14.30 CET).

- Crudo elevado por riesgo en Ormuz, con forward más bajo.

- Yen bajo presión y alerta de posible intervención.

- PMI de servicios de China pierde tracción.

LECTURA DE MERCADO

El mercado ha mostrado una combinación de resistencia a las subidas del precio del petróleo y de falta de convicción direccional, que depende de los titulares geopolíticos.

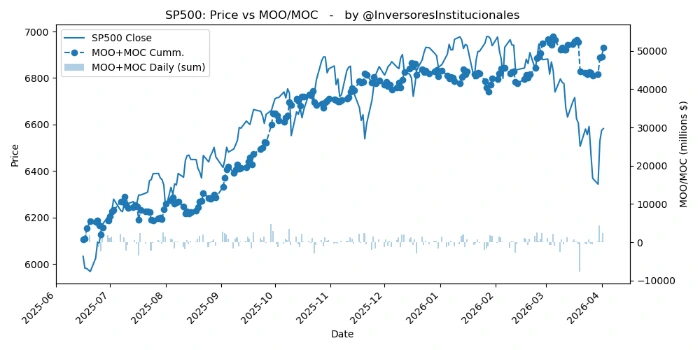

FLUJOS Y MICROESTRUCTURA

Se han registrado fuertes desequilibrios compradores de 4.756 millones de dólares en las subastas de apertura y cierre (MOO y MOC), de los que 2.393 han ido a compañías del S&P 500, y 1.827 a las del Nasdaq. La gamma se mantiene con signo positivo, después de haber rebotado en niveles de soportes cuantativos.