PRINCIPALES NOTICIAS

En Estados Unidos, los mercados han reaccionado con rapidez al anuncio de un alto el fuego de dos semanas entre Washington e Irán, acordado por el presidente Donald Trump horas antes de su ultimátum sobre el Estrecho de Ormuz. El movimiento ha sido interpretado como una desescalada táctica tras seis semanas de conflicto, y ha provocado un desplome abrupto del petróleo, un rally en renta variable y una fuerte demanda de bonos del Tesoro. El crudo WTI ha caído cerca de un 15% y el Brent más de un 13%, mientras el rendimiento del Treasury a 10 años ha retrocedido hasta el 4,25%, el nivel más bajo desde mediados de marzo, según Reuters. Los futuros del S&P 500 y del Nasdaq han avanzado más de un 2%, reflejando un giro claro hacia activos de riesgo, aunque con cautela.

Analistas citados por Reuters, como Charu Chanana (Saxo) y Prashant Newnaha (TD Securities), han señalado que el mercado ha descontado la tregua como un “off‑ramp” creíble, pero no definitivo: el flujo de petróleo podría normalizarse parcialmente, aunque los daños en infraestructuras mantendrían los precios estructuralmente más altos que antes del conflicto. El dólar ha retrocedido frente a divisas cíclicas, y el oro ha seguido apreciándose, subrayando que el giro hacia el riesgo ha sido incompleto.

En Wall Street, la sesión previa ha cerrado mixta pero en recuperación desde mínimos intradía, con apoyo claro del sector de semiconductores. Broadcom ha subido con fuerza tras ampliar acuerdos de chips de IA, Intel ha avanzado tras sumarse al proyecto Terafab de Elon Musk y el índice SOX ha liderado los avances. En paralelo, el sector asegurador de salud ha repuntado tras la decisión del gobierno de elevar pagos de Medicare Advantage. A nivel macro, las órdenes de bienes duraderos han decepcionado y responsables de la Fed, como Austan Goolsbee, han reiterado el riesgo de un shock estanflacionista si el conflicto energético reaparece.

En el ámbito regulatorio, la SEC ha informado de que las acciones de enforcement han caído más de un 20% interanual, aunque las sanciones totales han aumentado por un caso puntual histórico. El giro estratégico hacia menos casos y más foco en fraude ha sido interpretado como un cambio estructural bajo la nueva administración, según Reuters.

Fuera de EE. UU., Asia ha liderado el rebote. Japón y Corea del Sur han subido más de un 5%, impulsados por el alivio geopolítico y por el fuerte momentum en semiconductores tras la previsión de un incremento de beneficios de Samsung ligado a la IA. En Japón, Kioxia ha marcado máximos históricos tras informarse de que ha considerado su primer dividendo, reflejando mejora de flujos y desapalancamiento. Los proveedores asiáticos de Apple han repuntado tras confirmarse que el lanzamiento del primer iPhone plegable para 2026 se ha mantenido en calendario, según Bloomberg.

En política monetaria, el RBNZ ha mantenido el tipo en 2,25% pero ha adoptado un tono más restrictivo por el repunte previsto de inflación hasta el 4,2%, mientras el Banco de Corea ha sido anticipado en pausa prolongada por el impacto del petróleo sobre crecimiento e inflación. En paralelo, Kenneth Rogoff ha advertido al gobierno japonés sobre la importancia de la independencia del banco central ante el riesgo de mayores rendimientos de la deuda.

En mercados emergentes, Colombia ha entrado en un nuevo frente de incertidumbre fiscal tras el anuncio del presidente Petro de impulsar un decreto de emergencia económica y una reforma tributaria, aunque analistas han dudado de su viabilidad legislativa.

CLAVES DEL DÍA

- Cese provisional en Oriente Medio y alivio energético inmediato

- Fuerte rally táctico en renta variable y bonos core

- Persisten riesgos inflacionarios estructurales

- Semiconductores lideran el rebote global

- Mayor cautela en crédito privado tras alertas de Moody’s

- Inventarios de petróleo Cushing

- Actas del FOMC

LECTURA DE MERCADO

El mercado ha descontado una reducción clara del riesgo extremo, pero no un retorno pleno al escenario previo al conflicto. La caída del petróleo ha aliviado expectativas de inflación a corto plazo, reabriendo parcialmente la ventana para recortes de tipos, aunque la persistencia del shock energético mantiene primas de riesgo elevadas. El sesgo sigue siendo táctico y dependiente de titulares.

FLUJOS Y MICROESTRUCTURA

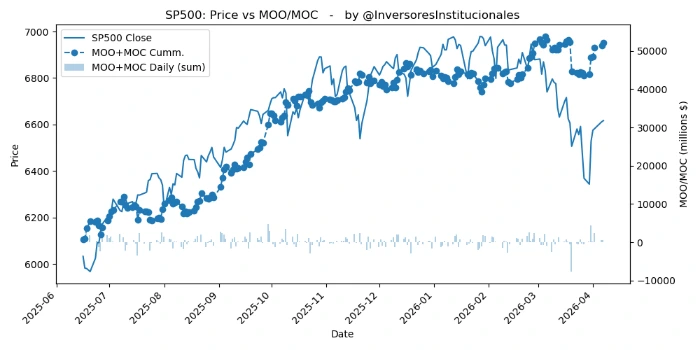

Se han registrado desequilibrios relevantes MOO/MOC de 1.811 millones de dólares. El S&P500 recibió 641 millones, las compañías del Nasdaq, 880 millones, de los que 416 fueron a los 7 Magníficos. El relief rally se desarrolla dentro de un contexto de gamma positiva apoyado por los institucionales al volverse a superar el Nivel Institucional Superior.