PRINCIPALES NOTICIAS

En Estados Unidos, el foco regulatorio y monetario ha vuelto a ganar peso. El secretario del Tesoro, Scott Bessent, ha insistido en que el Congreso debe aprobar una ley federal que dote de certidumbre al mercado de activos digitales, defendiendo el llamado Clarity Act como pieza clave para anclar inversión y desarrollo cripto en EE. UU., según escribió en The Wall Street Journal. Bessent ha argumentado que la falta de reglas claras había empujado actividad hacia jurisdicciones como Singapur o Abu Dabi, y reiteró que un marco federal daría “gran confort al mercado” en un entorno de elevada volatilidad. La tramitación había seguido bloqueada por desacuerdos sobre el tratamiento de los retornos de las stablecoins, pese a que la Cámara de Representantes ya había aprobado una versión del texto.

En el plano macro, las actas de la Reserva Federal mostraron que un grupo creciente de miembros había considerado posible una subida de tipos si el repunte de la inflación se consolidaba, en un contexto marcado por el encarecimiento de la energía. Analistas de JPMorgan señalaron, según Reuters, que el consenso dentro del Comité seguía siendo esperar, pero con el sesgo claramente menos acomodaticio. El mercado ajustó las expectativas hasta descontar apenas unos pocos puntos básicos de recorte acumulado en 2026. En paralelo, los rendimientos del Treasury a 10 años se estabilizaron en torno al 4,3%, reflejando un alivio limitado tras el fuerte rally observado en la deuda europea.

La geopolítica ha seguido condicionando activos de riesgo. El anuncio de un alto el fuego provisional entre EE. UU. e Irán provocó inicialmente una fuerte rotación risk-on, con caídas históricas del petróleo y repuntes sincronizados en renta variable global. Sin embargo, las dudas sobre la reapertura efectiva del estrecho de Ormuz y las declaraciones del presidente Donald Trump, advirtiendo que las fuerzas estadounidenses permanecerían en la región hasta lograr un acuerdo “real”, devolvieron tensión al mercado energético. El crudo estadounidense ha rebotado más de un 3% y Brent supera los 96 dólares, reforzando la narrativa de que el shock inflacionario aún no se ha disipado.

En Asia, Japón ha destacado por un fuerte regreso de flujos extranjeros hacia renta variable, con entradas cercanas a los tres billones de yenes en la semana hasta el 4 de abril, según datos del Ministerio de Finanzas. Nomura explicó que factores estacionales y el alivio temporal del riesgo habían favorecido el movimiento, mientras el repunte de los rendimientos de los JGB atrajo también compras en deuda. En contraste, bolsas chinas y coreanas cedieron terreno ante la menor visibilidad geopolítica y la corrección en valores tecnológicos específicos, como Alibaba tras un recorte de valoración por Jefferies.

El sector corporativo aportó señales mixtas. FedEx alcanzó un acuerdo provisional con el sindicato de pilotos que incluía subidas salariales significativas, reduciendo riesgo laboral pero presionando costes futuros. Disney, según The Wall Street Journal, planeó recortes de empleo en marketing como parte de su ajuste de eficiencia. En Australia, Bendigo and Adelaide Bank superó expectativas con mayores márgenes y anunció alianzas tecnológicas para reducir costes, impulsando su cotización. En Asia-Pacífico, Singapur se encamina a un endurecimiento monetario la próxima semana, con 11 de 13 analistas esperando ajuste por riesgos inflacionarios derivados de la energía, mientras Nueva Zelanda mantiene tipos pero advierte de una inflación persistentemente elevada. En China, BHP busca recomponer relaciones estratégicas con Chinalco, subrayando la importancia del diálogo en un momento de tensión comercial.

CLAVES DEL DÍA

- Inflación y energía vuelven al centro del debate macro.

- Fed reduce margen para recortes en 2026.

- Japón recibe un fuerte giro de flujos externos.

- Geopolítica mantiene elevada la prima de riesgo.

- Datos de PCE del mes de Febrero.

- Renta disponible y gasto del consumidor.

- Subasta del Bono del Tesoro a 30 años.

LECTURA DE MERCADO

El rebote tras el alto el fuego ha sido interpretado más como alivio táctico que como cambio estructural. La persistencia del riesgo energético ha limitado la compresión de tipos reales en EE. UU., mientras Europa muestra mayor sensibilidad en duración. El dólar ha estabilizado su corrección, reflejando un ajuste de expectativas más que un giro de tendencia.

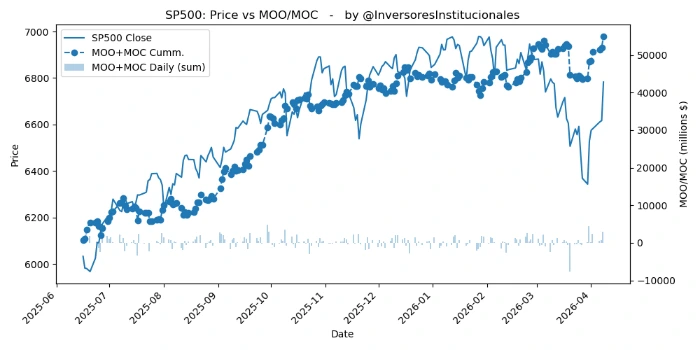

FLUJOS Y MICROESTRUCTURA

La sesión del miércoles reflejó fuertes desequilibrios compradores de 5.036 millones de dólares. Más de la mitad, 2.873 millones fueron a compañías del S&P500, mientras que 1.291 millones recayeron en las del Nasdaq. La estructura sugiere una ligera reducción de gamma positiva en índices y sesgo defensivo en sectores sensibles a costes energéticos. El comportamiento reflejado cautela más que convicción risk-on.