PRINCIPALES NOTICIAS

En Estados Unidos, los mercados han cerrado otra sesión en positivo y han encadenado siete jornadas consecutivas de avances, impulsados por el rebote en tecnología y por la expectativa de una desescalada parcial en Oriente Medio. El S&P 500 ha subido un 0,6% y el Nasdaq un 0,8%, mientras los futuros se han estabilizado en horario nocturno ante la proximidad de las conversaciones de alto el fuego entre Washington y Teherán y la publicación del IPC de marzo. El tono ha sido más prudente después de que Irán haya cuestionado la viabilidad del cese de hostilidades si no se incluía a Líbano y mantuviera restricciones al tráfico por el estrecho de Ormuz, factor que ha seguido presionando al alza al crudo Brent, que ha repuntado en torno al 1% hasta la zona de 97 dólares.

En el frente macro, el dólar se ha fortalecido ligeramente tras unos datos laborales mixtos: las solicitudes semanales de subsidio por desempleo han aumentado en 16.000, pero las continuas han descendido al nivel más bajo desde mayo de 2024. El Core PCE ha vuelto a crecer un 0,4% mensual por segundo mes consecutivo, situando la tasa interanual en el 3,0%, mientras la rentabilidad del Treasury a 10 años ha repuntado hasta el 4,28%. En este contexto, los Futuros sobre Fondos Federales han adelantado las expectativas del próximo recorte de tipos hasta abril de 2027, reflejando una percepción de inflación más persistente, según datos de CME FedWatch.

En paralelo, ha aumentado la atención sobre los riesgos tecnológicos sistémicos. El secretario del Tesoro, Scott Bessent, y el presidente de la Reserva Federal, Jerome Powell, se han reunido con los consejeros delegados de los principales bancos estadounidenses para abordar los riesgos de ciberseguridad asociados al nuevo modelo de inteligencia artificial Mythos de Anthropic. Según Reuters y Bloomberg, el encuentro ha buscado alertar a las entidades sobre la capacidad del modelo para identificar vulnerabilidades críticas, en un momento en el que Anthropic ha optado por restringir su acceso a un número limitado de socios tecnológicos.

En el ámbito corporativo, Reuters ha informado de que SpaceX ha registrado pérdidas cercanas a los 5.000 millones de dólares en 2025, debido en parte a la integración de xAI, pese a ingresos superiores a 18.500 millones. La noticia ha añadido ruido a las expectativas de una futura salida a bolsa con una valoración que superaría 1,75 billones de dólares. Por otro lado, Abbott Laboratories ha recibido un veredicto adverso en Chicago, con una condena de 53 millones de dólares en daños compensatorios por litigios relacionados con fórmulas para prematuros, a la espera de que el jurado determine posibles daños punitivos, según Reuters.

En Asia, las bolsas han subido de forma generalizada, aunque con ganancias contenidas. El Kospi surcoreano ha liderado los avances con un alza cercana al 2% tras la decisión del Banco de Corea de mantener los tipos en el 2,5%, mientras el Nikkei ha avanzado un 1,5%. En Japón, los datos de inflación de productores han superado expectativas, alimentando especulaciones sobre un endurecimiento monetario, aunque el mercado se ha apoyado en el fuerte rally de Fast Retailing tras elevar previsiones de beneficios. En China, los índices han sumado entre un 0,7% y un 1,2%, pese a que el IPC ha vuelto a terreno negativo en marzo, mientras el PPI ha mostrado signos de ligera recuperación por el impacto de la energía. En este entorno, NIO ha corregido con fuerza tras presentar el SUV ES9 con precios por debajo de lo esperado, reflejando la intensidad competitiva del sector de vehículos eléctricos.

CLAVES DEL DÍA

- IPC de EE. UU. (14.30h CET) como catalizador de tipos y dólar. Consenso espera 100pb de subida hasta 3.4%.

- Evolución del alto el fuego y del estrecho de Ormuz.

- Repunte del crudo y presión sobre expectativas de inflación.

- Riesgos tecnológicos y ciberseguridad en el foco regulatorio.

LECTURA DE MERCADO

La renta variable ha seguido apoyada por flujos de recompra y cobertura de cortos, pero la persistencia de riesgos inflacionarios y geopolíticos ha limitado la expansión de múltiplos. La correlación entre energía, inflación implícita y tipos reales ha vuelto a ganar peso en la asignación de activos.

FLUJOS Y MICROESTRUCTURA

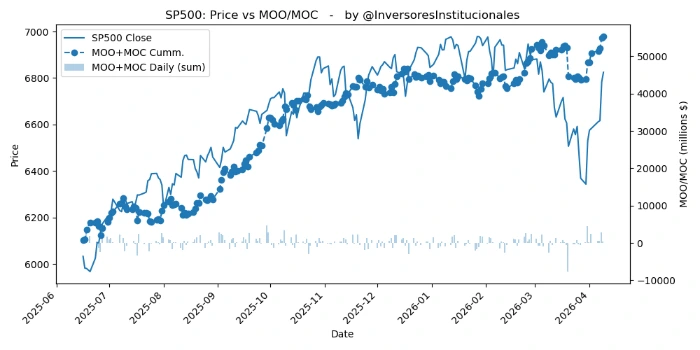

Se han registrado desequilibrios compradores de 1.163 millones de dólares, con un claro interés por la tecnología. El S&P500 recibió 318 millones entre las subastas de apertura y cierre, mientras que 860 millones recayeron en compañías del Nasdaq. La gamma ha seguido siendo positiva en los grandes índices, amortiguando la volatilidad intradía.