PRINCIPALES NOTICIAS

Los mercados comenzaron la semana digiriendo el colapso de las conversaciones de alto nivel con Irán celebradas en Pakistán y el anuncio de una ofensiva diplomático-militar mediante el bloqueo naval a los puertos iraníes y a cualquier tráfico ligado a Teherán. La administración Trump confirmó que la medida comenzaría el lunes a las 10:00 ET, elevando bruscamente el riesgo geopolítico y reinstalando una prima de guerra en la energía. El propio presidente reconoció que los precios del petróleo y la gasolina podrían mantenerse elevados hasta las elecciones de medio mandato de noviembre, mientras The Wall Street Journal informó de que la Casa Blanca había evaluado incluso ataques limitados contra objetivos iraníes.

El mercado ha reaccinado con rapidez: el crudo Brent se ha disparado más de un 7%, hasta la zona de 102 dólares por barril, niveles previos al anuncio del alto el fuego de la semana pasada. Los futuros del S&P 500 han llegado a caer cerca del 1%, en un contexto de ventas generalizadas en renta variable y presión en bonos. Los inversores vuelven a descontar un entorno de inflación más persistente en EE. UU., después de que el último IPC de marzo ya reflejara un repunte significativo impulsado por la energía, reforzando la expectativa de que la Reserva Federal mantendrá los tipos sin cambios durante más tiempo.

El dólar se ha fortalecido como activo refugio, con el euro retrocediendo hacia 1,17 y divisas cíclicas como el dólar australiano mostrando debilidad. En Asia, la aversión al riesgo se ha traducido en caídas cercanas al 1% en los principales índices desde Tokio hasta Hong Kong, mientras los rendimientos soberanos repuntaron moderadamente. Destaca Japón, donde el bono a 10 años ha alcanzado máximos de casi tres décadas en torno al 2,5%, reflejando tanto el shock energético como la incertidumbre sobre la política del Banco de Japón. Según Reuters, la probabilidad de una subida de tipos en abril se había vuelto más incierta, ante el dilema entre inflación al alza y riesgos de crecimiento derivados del conflicto en Oriente Medio.

En el ámbito monetario asiático, el won surcoreano se ha debilitado con fuerza tras el fracaso de las negociaciones, rozando 1.500 por dólar. El gobernador nominado del Banco de Corea, Shin Hyun-song, ha señalado que la institución había estado preparada para actuar si los movimientos del tipo de cambio se volvían excesivos, subrayando que el impacto inflacionario de la guerra sería clave en futuras decisiones, aunque ha destacado que las exportaciones de semiconductores seguían amortiguando el crecimiento.

En renta variable, el foco se ha mantenido en el inicio de la temporada de resultados en EE. UU., con los grandes bancos —Goldman Sachs, JPMorgan, Wells Fargo y Citi— como primer test del impacto de la volatilidad reciente sobre beneficios y guidance. En Asia, Taiwan Semiconductor Manufacturing Co. se ha mantenido en el centro de atención antes de publicar resultados, con el mercado anticipando un nuevo récord trimestral impulsado por la demanda de infraestructura de inteligencia artificial. Analistas citados por Reuters han destacado que la producción en nodos de 3 nanómetros y el empaquetado avanzado seguían superando la capacidad disponible.

A nivel corporativo, se han producido movimientos relevantes. Daniel Loeb ha retirado a Third Point de CoStar Group, abandonando una campaña activista tras el fuerte deterioro bursátil del grupo, según Reuters. En Canadá, Bloomberg informó de que GFL Environmental se acercó a un acuerdo para comprar Secure Waste Infrastructure por más de 6.000 millones de dólares canadienses. En consumo, McDonald’s avanzó un giro hacia bebidas energéticas y de bajo precio en EE. UU. para captar a consumidores sensibles al ciclo, mientras Ryohin Keikaku sorprendió positivamente en Japón con resultados y previsiones al alza apoyadas en ventas sólidas y un yen débil. En el sector agroalimentario estadounidense, los trabajadores de JBS ratificaron un acuerdo salarial que aseguró subidas de casi el 33% en dos años, en un contexto de precios récord de la carne.

CLAVES DEL DÍA

- Bloqueo estadounidense a Irán eleva petróleo y reaviva temores inflacionarios.

- Caídas en futuros de Wall Street antes de resultados bancarios.

- Repunte de yields en Japón complica expectativas del BOJ.

- Foco en resultados de TSMC como termómetro de la IA.

LECTURA DE MERCADO

El mercado vuelve a un escenario claramente previo al alto el fuego: energía cara, dólar firme y presión simultánea en renta variable y bonos. La narrativa dominante pasa de desescalada a inflación persistente, con bancos centrales enfrentando un margen de maniobra más estrecho.

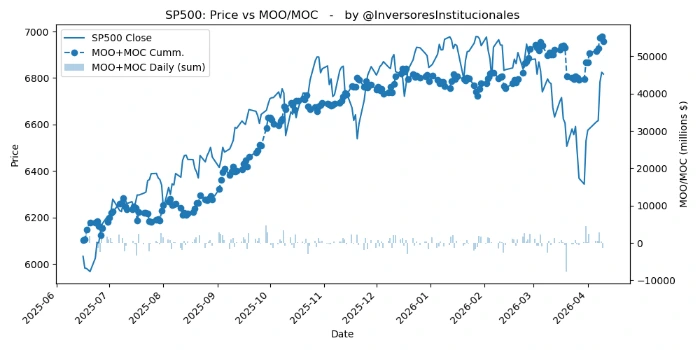

FLUJOS Y MICROESTRUCTURA

Los desequilibrios MOO/MOC en la jornada del viernes fueron vendedores de 1.875 millones de dólares, y sólo 94 del Nasdaq. La gamma sigue siendo positiva, aunque se ha reducido de manera significativa.