PRINCIPALES NOTICIAS

En Estados Unidos, el foco se ha mantenido en la evolución del conflicto con Irán y sus implicaciones macro. El secretario del Tesoro, Scott Bessent, ha afirmado que la Reserva Federal debe “esperar y ver” antes de decidir eventuales recortes de tipos, subrayando que la economía estadounidense se ha mostrado muy sólida a comienzos de año y que los recientes repuntes de precios no se han incrustado en las expectativas de inflación, según declaraciones recogidas por Reuters. Estas palabras han llegado tras un fuerte repunte de la inflación de marzo, el mayor en casi cuatro años, explicado por el encarecimiento récord de la gasolina y el diésel a raíz de la guerra con Irán y de la escalada del petróleo, que ha subido más de un 30%. En paralelo, Washington ha avanzado con un bloqueo naval de los puertos iraníes y del Estrecho de Ormuz, aunque tanto el presidente Donald Trump como el vicepresidente JD Vance han señalado que los contactos diplomáticos seguían vivos y que se exploraba una segunda ronda de conversaciones para ampliar el alto el fuego, según Bloomberg.

En el plano corporativo estadounidense, Amazon ha estado en conversaciones avanzadas para adquirir el operador satelital Globalstar, un movimiento estratégico para reforzar su despliegue en órbita terrestre baja y competir con Starlink. La operación, que todavía no ha sido confirmada, se ha visto condicionada por la participación del 20% que mantiene Apple en Globalstar. Al mismo tiempo, la valoración de OpenAI, situada en torno a los 852.000 millones de dólares, ha sido cuestionada por algunos de sus propios inversores ante el giro hacia el mercado empresarial y la creciente competencia de Anthropic y de un Google revitalizado, según ha informado el Financial Times.

En Asia, los mercados han replicado el tono positivo de Wall Street gracias al fuerte avance del sector tecnológico. El KOSPI coreano se ha situado en máximos de seis semanas, impulsado por SK Hynix y Samsung Electronics, mientras que el Nikkei japonés ha repuntado con subidas destacadas de SoftBank. En Corea del Sur, la ‘startup’ de chips de IA DeepX ha anunciado planes para salir a bolsa en el mercado doméstico, con la puerta abierta a una eventual cotización en Estados Unidos, según ha declarado su consejero delegado, Lokwon Kim, a Reuters. En el ámbito institucional, el presidente estadounidense ha nominado a Michelle Steel como futura embajadora en Seúl, un gesto orientado a reforzar las relaciones bilaterales.

China ha publicado unos datos comerciales más débiles de lo esperado. Las exportaciones han crecido solo un 2,5% interanual en marzo, muy por debajo de las previsiones, mientras que las importaciones se han disparado un 27,8%, reflejando una demanda interna resistente pero también el impacto del shock energético derivado del conflicto en Oriente Medio. El superávit comercial se ha estrechado con fuerza, lo que ha limitado el optimismo sobre el motor exportador.

En Japón, el Gobierno ha marcado distancias respecto a la política monetaria. La ministra de Finanzas, Satsuki Katayama, ha recalcado que las decisiones de tipos competen exclusivamente al Banco de Japón, enfriando las expectativas de una subida inminente. En paralelo, Nissan ha presentado una profunda reordenación estratégica, con menos modelos, mayor despliegue de tecnologías de conducción asistida y recortes de costes, en busca de una recuperación sostenible.

En otras regiones, la Autoridad Monetaria de Singapur ha endurecido ligeramente su política, alertando de riesgos inflacionarios ligados al encarecimiento energético, a pesar de que el PIB del primer trimestre se ha contraído en términos trimestrales. En Australia, la confianza empresarial y del consumidor se ha desplomado por el impacto del shock del crudo, mientras Qantas ha elevado de forma significativa su previsión de costes de combustible y ha aplazado un programa de recompra de acciones. En América Latina, Colombia ha dado marcha atrás en la imposición de aranceles del 100% a Ecuador, optando por subsidios y medidas selectivas para reducir tensiones comerciales.

CLAVES DEL DÍA

- Fed en modo espera ante el shock geopolítico e inflacionario.

- Rally tecnológico en Asia liderado por semiconductores.

- China muestra desaceleración exportadora y fuerte importación.

- Bancos centrales asiáticos priorizan control de inflación.

- Índices de Precios a la Producción en Alemania, India y EE.UU. como barómetro de presiones inflacionarias globales.

LECTURA DE MERCADO

El sentimiento ha oscilado entre el atractivo estructural de la inteligencia artificial, y la cautela derivada del shock energético. Los activos de riesgo han encontrado soporte en tecnología, mientras las divisas y la renta fija han reflejado mayor prudencia ante la incertidumbre geopolítica y de política monetaria.

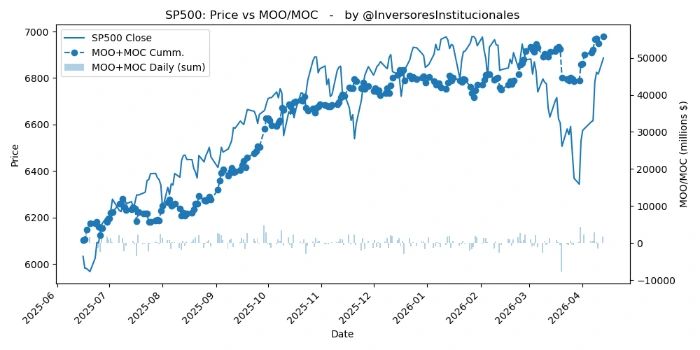

FLUJOS Y MICROESTRUCTURA

La sesión ha mostrado desequilibrios compradores en las subastas de apertura y cierre de 3.062 milones de dólares. Más de la mitad se ha concentrado en compañías del S&P500, mientras que las del Nasdaq han recibido 870 millones. Aumenta la gamma positiva, creando colchón ante posibles correcciones.