PRINCIPALES NOTICIAS

Las bolsas estadounidenses han encadenado una nueva sesión de avances, con el S&P500 acercándose a máximos históricos y el Nasdaq sumando su décimo día consecutivo al alza, apoyadas en tecnología y en un ajuste táctico de expectativas de inflación tras un dato benigno de precios al productor. Los rendimientos del Treasury han retrocedido levemente y el dólar se ha estabilizado cerca de mínimos de seis semanas, mientras los inversores han reaccionado a señales de posible reanudación del diálogo entre Washington y Teherán. El mercado ha descontado parcialmente una desescalada tras las declaraciones del presidente Donald Trump sobre conversaciones inminentes, pese a que Estados Unidos ha implementado plenamente un bloqueo naval sobre los puertos iraníes, una medida que ha mantenido la incertidumbre sobre el flujo de crudo por el Estrecho de Ormuz. En este contexto, el Brent ha corregido con fuerza por debajo de los 95 dólares tras las caídas previas, relajando presiones inflacionarias de corto plazo.

En el frente de política monetaria, Janet Yellen ha señalado que la Reserva Federal vería posible un recorte de tipos más adelante en el año, aunque ha advertido de que el conflicto en Oriente Medio ha supuesto un amplio shock de oferta con riesgos al alza para la inflación, según declaraciones recogidas por Reuters. Estas tensiones se han producido mientras la administración Trump ha intensificado su presión institucional sobre la Fed, con una visita no anunciada de fiscales al proyecto de renovación de su sede, un episodio que ha reavivado el debate sobre la independencia del banco central, de acuerdo con The Wall Street Journal. En contraste, el secretario del Tesoro, Scott Bessent, ha defendido que la economía subyacente de EE. UU. permanece sólida y ha sugerido que el crecimiento todavía podría superar el 3% este año, minimizando los recortes de previsiones del FMI.

Precisamente, el Fondo Monetario Internacional ha recortado su escenario central de crecimiento global por el impacto del encarecimiento energético, aunque ha advertido de que la economía mundial se acerca a un escenario adverso si las disrupciones en Ormuz persisten. Su economista jefe, Pierre-Olivier Gourinchas, ha reconocido que el escenario de referencia podría haber quedado obsoleto, con riesgos de inflación más persistente que forzarían a los bancos centrales a mantener condiciones restrictivas. En paralelo, el Banco Mundial ha indicado que movilizará hasta 100.000 millones de dólares en apoyo financiero para países afectados por la guerra, según su presidente Ajay Banga.

En Asia, el tono ha sido claramente constructivo. El MSCI Asia-Pacífico ha alcanzado máximos de seis semanas y el Nikkei ha vuelto a aproximarse a récords, impulsados por tecnología y por el alivio en petróleo. En Corea del Sur, el KOSPI ha destacado con avances superiores al 3%, apoyado en valores ligados a IA y semiconductores, tras anunciarse una alianza estratégica entre KKR y Samsung SDS para acelerar su expansión en servicios de inteligencia artificial. A nivel monetario regional, el gobernador entrante del Banco de Corea ha advertido que se ha preparado una respuesta más restrictiva si el shock de costes energéticos se traslada a inflación subyacente y expectativas.

Japón ha vuelto al foco estratégico tras aprobar su partido gobernante una relajación decisiva de las normas de exportación de armamento. El gobierno de Sanae Takaichi ha buscado revitalizar su base industrial de defensa y diversificar cadenas de suministro globales, en un momento en que aliados europeos y asiáticos han tratado de reducir su dependencia de EE. UU., según ha detallado Reuters citando a diplomáticos y ejecutivos. Empresas como Mitsubishi Electric y Toshiba han incrementado capacidad ante el interés de países como Polonia y Filipinas. Sin embargo, la economía japonesa ha acusado el shock energético: la encuesta Reuters Tankan ha mostrado la mayor caída mensual de confianza manufacturera en más de tres años, lastrada por costes y disrupciones logísticas.

En el plano corporativo global, Uber ha sido noticia tras conocerse que ha comprometido más de 10.000 millones de dólares a vehículos autónomos para proteger su modelo frente a los robotaxis, según Financial Times. En Europa, Deutsche Börse ha adquirido un 1,5% de la plataforma cripto Kraken para profundizar su oferta institucional. En Brasil, CSN ha avanzado el proceso de venta de su división de cemento para reducir deuda. En Asia industrial, la surcoreana DEEPX ha ampliado su cooperación con Hyundai en chips de baja potencia para robots de IA, preparando una salida a bolsa. Por último, empresas de Australia y Nueva Zelanda, desde aerolíneas hasta bancos, han empezado a reflejar en resultados el impacto del encarecimiento del combustible, mientras en Asia sectores como el embalaje han pivotado hacia alternativas al plástico ante las disrupciones de suministro ligadas al conflicto.

CLAVES DEL DÍA

• Señales de desescalada con Irán han relajado petróleo y apoyado activos de riesgo.

• La Fed ha mantenido cautela mientras aumenta la presión política sobre su independencia.

• El FMI ha advertido de un escenario global más frágil si persiste el shock energético.

• Asia ha liderado subidas con tecnología, semiconductores y defensa en foco.

• Demanda de títulos del Tesoro por inversores extranjeros.

LECTURA DEL MERCADO

El mercado ha interpretado el bloqueo y las negociaciones como un shock energético transitorio, favoreciendo una rotación hacia riesgo y tecnología. La caída del petróleo ha aliviado expectativas de inflación a corto plazo, aunque los bancos centrales han seguido vigilando posibles efectos de segunda ronda. La estabilidad en tipos largos y divisas ha reflejado un equilibrio frágil entre crecimiento y riesgos geopolíticos.

FLUJOS Y MICROESTRUCTURA

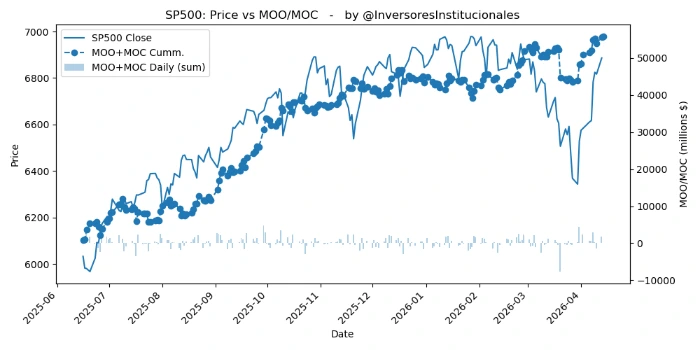

En las subastas de apertura y cierre se registraron insignificantes desequilibrios compradores de 289 millones de dólares correspondientes a ajustes de carteras. institucionales. En compañías del S&P500 entraron 72 millones, y 267 millones en en Nasdaq. La gamma positiva se incrementa.