CLAVES DEL DÍA

- Wall Street y renta variable global en máximos históricos.

- Dólar débil ante expectativas de distensión y ajustes en política monetaria.

- China supera previsiones de crecimiento, con consumo aún rezagado.

- BOJ y Fed, en el centro del foco institucional.

- Posible ralentización de la producción industrial en marzo.

PRINCIPALES NOTICIAS

Los mercados estadounidenses han marcado nuevos máximos históricos, con el S&P500 y el Nasdaq cerrando en récord, mientras los futuros han prolongado el tono positivo. El movimiento se ha apoyado en la percepción de que el conflicto en Oriente Medio puede encaminarse hacia una fase final en la desescalada. El presidente Donald Trump ha afirmado que la guerra entre Estados Unidos e Israel con Irán estaba “cerca de terminar” y ha señalado que se han programado contactos diplomáticos adicionales, lo que ha reducido la prima de riesgo energético e inflacionario. En ese contexto, el dólar ha encadenado su novena sesión consecutiva a la baja y ha tocado niveles no vistos desde el inicio del conflicto, al adelantarse en precio las expectativas de una Fed más flexible pese al ruido institucional generado por las amenazas de Trump contra Jerome Powell, un episodio que ha reavivado las dudas sobre la independencia del banco central.

El apetito por riesgo ha sido visible también en los flujos hacia renta variable global, con el MSCI All-Country World Index subiendo a máximos históricos, y con fuertes avances en Asia. El Nikkei ha saltado a un nuevo récord impulsado por tecnología y semiconductores, mientras el Kospi surcoreano se ha acercado a sus niveles históricos. En paralelo, el dólar australiano se ha apreciado hasta máximos de cuatro años tras unos datos de empleo que han confirmado resiliencia y mantienen vivas las apuestas a nuevas subidas de tipos por parte del RBA.

En China, el foco ha estado en los datos macro. La economía ha crecido un 5,0% interanual en el primer trimestre, por encima del consenso, apoyada en exportaciones y estímulo fiscal, mientras la producción industrial ha superado previsiones. El mercado ha reaccionado positivamente, con alzas en el CSI 300 y estabilidad del yuan cerca de máximos de tres años. Analistas como Christopher Wong, de OCBC, han señalado que la divisa china había sido la más resistente desde el inicio del conflicto con Irán, reflejando flujos de conversión y control de volatilidad. No obstante, varios economistas citados por Reuters han advertido de que el consumo ha seguido débil y que el impulso podría moderarse en el segundo trimestre conforme se diluya el estímulo fiscal adelantado.

La política monetaria japonesa ha seguido en el radar. Una encuesta de Reuters ha mostrado que cerca de dos tercios de los economistas esperan que el Banco de Japón eleve su tipo de referencia al 1% antes de finales de junio, con abril y junio como opciones casi equiprobables. El IMF, a través de Rahul Anand, ha defendido que el BOJ podía “mirar a través” del repunte inflacionario derivado de la energía, al considerar limitados los efectos de segunda ronda.

En Europa, los futuros apuntan a una apertura al alza en un entorno de mayor calma. Desde el frente regulatorio, el nuevo presidente de la Autoridad Bancaria Europea, François‑Louis Michaud, ha afirmado que la banca era lo suficientemente resiliente para absorber choques geopolíticos, aunque ha alertado sobre riesgos emergentes en ciberseguridad vinculados a la inteligencia artificial. En mercados de deuda, Francia y Reino Unido han tenido subastas relevantes, mientras los inversores han seguido de cerca el dato final de inflación HICP de la eurozona.

En crédito y flujos globales, los datos del Tesoro estadounidense han mostrado que las tenencias extranjeras de Treasuries han alcanzado un récord en febrero, lideradas por Japón y Reino Unido, una señal de que el atractivo relativo de la deuda estadounidense persiste incluso en un contexto de volatilidad. En contraste, Goldman Sachs ha reconocido un trimestre más débil en su negocio de tipos, afectado por los bruscos movimientos generados por el shock energético, según fuentes citadas por Reuters.

LECTURA DE MERCADO

El mercado ha vuelto a poner en precio rápidamente un escenario más benigno de riesgo geopolítico, favoreciendo activos pro‑cíclicos y reduciendo coberturas defensivas. La caída del dólar y la estabilidad en tipos largos han reflejado un entorno de mayor apetito por riesgo, aunque con una elevada dependencia de titulares políticos y diplomáticos.

Mientras persista la narrativa de desescalada, el sesgo táctico favorece la continuidad alcista en renta variable y presión bajista sobre el dólar, si bien el riesgo de fuerte corrección con la confirmación del alto el fuego es cada vez mayor.

FLUJOS Y MICROESTRUCTURA

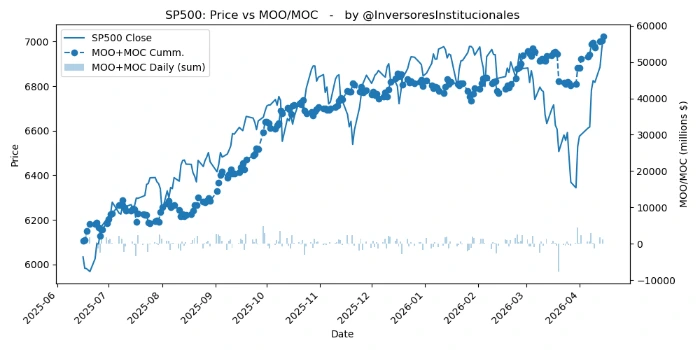

Desequilibrios compradores de 2.674 millones de dólares, de los que menos de la mitad, 1.209 millones, recayeron en compañías del S&P500, y 1.054 al Nasdaq. La mejora de liquidez ha facilitado rupturas de máximos, mientras el posicionamiento institucional alcanza máximos, con menor demanda de refugio en dólar y volatilidad implícita en contracción.