PRINCIPALES NOTICIAS

Estados Unidos ha vuelto a situarse en el epicentro del ajuste global de mercados, esta vez como receptor neto de flujos defensivos en un entorno marcado por la guerra en Irán, el encarecimiento abrupto de la energía y el deterioro de la liquidez. Wall Street ha encadenado la quinta semana de caídas, con los principales índices presionados por ventas en tecnología y por el giro en las expectativas de política monetaria. Los futuros han prolongado el sesgo negativo tras una sesión previa dominada por aversión al riesgo, mientras el dólar ha consolidado su mejor comportamiento mensual desde julio, apoyado en su condición de activo refugio y en el estatus de EE. UU. como exportador neto de energía.

El mercado de bonos ha reflejado con claridad la tensión subyacente. Según Reuters, los diferenciales bid‑ask de los Treasuries a dos años se han ampliado alrededor de un 27% en marzo frente a febrero, de acuerdo con datos de Morgan Stanley, una señal de menor profundidad incluso en el activo más líquido del mundo. Gestores y operadores han reconocido dificultades para ejecutar órdenes y una reducción generalizada del tamaño de las posiciones. Tom di Galoma, de Mischler Financial, ha señalado que la escasez de compradores ha estado vinculada a un proceso acelerado de reducción de riesgo, mientras Eli Carter, estratega de Morgan Stanley, ha interpretado los elevados volúmenes como cierres forzados y stop‑outs más que como nueva toma de riesgo.

El shock energético ha sido el principal catalizador macro. El cierre efectivo del estrecho de Ormuz ha impulsado al Brent a subidas mensuales cercanas al 60%, con advertencias de JPMorgan de que un cierre prolongado podría llevar los precios hacia los 150 dólares por barril. Este movimiento ha reavivado los temores inflacionarios y ha provocado que los futuros de tipos en EE. UU. hayan pasado a descontar endurecimiento monetario este año, frente a las expectativas de recortes que dominaban hace apenas un mes. Marc Chandler, de Bannockburn Capital Markets, ha resumido el dilema de los bancos centrales: presiones de precios que apuntan a endurecer frente a señales de crecimiento que aconsejan cautela.

En Europa, el ajuste ha sido especialmente visible en los futuros de tipos a corto plazo, donde la liquidez ha llegado a caer al 10% de lo habitual en algunos momentos, según Daniel Aksan, co‑responsable de tipos EMEA en Morgan Stanley, quien ha comparado el episodio con los días de la pandemia. La rápida liquidación de posiciones similares por parte de hedge funds —que ya concentran más del 50% del volumen en deuda soberana británica y de la eurozona— ha amplificado la volatilidad, como ha explicado Bruno Benchimol, de Crédit Agricole. Los reguladores europeos han advertido explícitamente del riesgo que la combinación de tensión geopolítica, inflación energética y volatilidad supone para la liquidez.

Asia ha acusado con mayor intensidad el impacto del petróleo caro. Las bolsas han registrado fuertes descensos, con el Nikkei acumulando pérdidas de dos dígitos en el mes. El yen ha superado el nivel de 160 por dólar, lo que ha activado amenazas de intervención por parte de las autoridades japonesas. Atsushi Mimura ha hablado de posibles medidas “decisivas”, mientras el gobernador del Banco de Japón, Kazuo Ueda, ha reconocido que la debilidad del yen ha incrementado su impacto sobre la inflación y podría justificar nuevas subidas de tipos. Las actas del banco central han mostrado un debate abierto sobre acelerar el endurecimiento si el conflicto se prolonga.

En divisas, el dólar ha dominado frente al euro, la libra y las monedas de materias primas, mientras el oro, pese a su condición de refugio, ha retrocedido tras el fuerte rally previo, reflejando ventas tácticas y menor disposición de los creadores de mercado a asumir inventario, como ha señalado Mukesh Dave, de Aravali Asset Management.

En el plano macro global, Nueva Zelanda ha advertido de un repunte inflacionario mayor de lo previsto si el conflicto se alarga, según la ministra Nicola Willis, y en comercio internacional la Organización Mundial del Comercio ha encajado un nuevo revés tras expirar la moratoria sobre aranceles al comercio electrónico, bloqueada por desacuerdos entre EE. UU. y Brasil, de acuerdo con declaraciones de su directora general, Ngozi Okonjo‑Iweala.

CLAVES DEL DÍA

- Dólar fuerte y repunte de expectativas de tipos en EE. UU.

- Estrés de liquidez visible en Treasuries y futuros de tipos europeos

- Petróleo como principal vector macro e inflacionario

- Yen bajo presión y riesgo de intervención en Japón

- Retroceso de renta variable global y sesgo defensivo

LECTURA DE MERCADO

El mercado ha pasado de un régimen de complacencia a uno de preservación de capital. La combinación de shock energético, incertidumbre geopolítica y liquidez más frágil ha elevado primas de riesgo de forma transversal. Los activos refugio han funcionado de manera selectiva, mientras los bancos centrales han quedado atrapados entre inflación importada y riesgos de crecimiento.

FLUJOS Y MICROESTRUCTURA

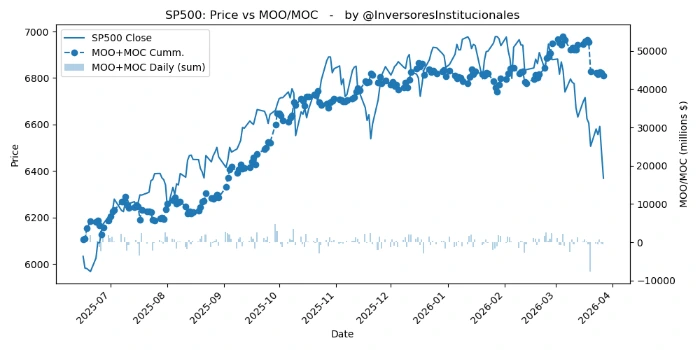

La sesión previa ha cerrado con desequilibrios vendedores en las subastas de apertura y cierre de 1.415 millones de dólares, concentrados en valores del S&P500 (574 millones) y del Nasdaq (695 millones).

En este contexto, la gamma negativa adquiere máxima relevancia: movimientos direccionales pueden amplificarse ante noticias, elevando la probabilidad de desplazamientos rápidos tanto al alza como a la baja.