Durante la última semana, los mercados financieros han estado dominados por un entorno de elevada incertidumbre geopolítica, lo que ha condicionado de forma decisiva tanto el comportamiento de los precios como la calidad de las señales operativas.

A comienzos de la semana, el mercado parecía encontrar cierto apoyo en zonas técnicas relevantes, sugiriendo la posible activación de lo que coloquialmente se denomina la “put de Trump”, es decir, la expectativa de intervención política o verbal para estabilizar los mercados en niveles críticos. Sin embargo, este escenario perdió tracción conforme avanzaban las sesiones, especialmente ante el deterioro de las expectativas en torno a la reapertura del Estrecho de Ormuz, un punto estratégico clave para el comercio energético global.

La inquietud de los inversores responde a varios factores estructurales. En primer lugar, existe una creciente percepción de que Estados Unidos podría haber sobreestimado su capacidad para condicionar la respuesta de Irán. A ello se suma la limitada cohesión interna en la sociedad estadounidense respecto al conflicto, así como la falta de claridad en los objetivos estratégicos, que además no parecen plenamente alineados con los de Israel. Finalmente, el calendario político añade presión adicional: la proximidad de las elecciones de medio término podría incentivar decisiones precipitadas con potencial impacto negativo en la percepción internacional de EE.UU.

Desde el punto de vista de mercado, el resultado ha sido una quinta semana consecutiva de caídas en el futuro del S&P 500, con un descenso semanal del 2,81% y un desplazamiento adicional a la baja de las zonas de soporte, situándose ahora en torno a los 6345 puntos. No obstante, este retroceso, lejos de interpretarse exclusivamente como una señal de debilidad, también abre la puerta a oportunidades tácticas futuras, especialmente en un entorno caracterizado por estructuras de gamma negativa, donde los movimientos pueden amplificarse en presencia de noticias positivas.

En términos probabilísticos, el escenario a medio plazo mantiene un sesgo constructivo. Las estimaciones actuales sitúan en un 89,4% la probabilidad de que la cotización se encuentre por encima de los niveles actuales en un horizonte de seis meses, lo que sugiere que el deterioro reciente podría estar más vinculado a factores transitorios que a un cambio estructural de tendencia.

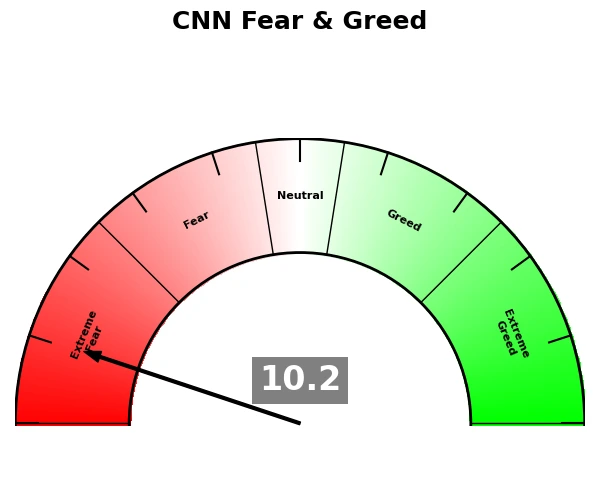

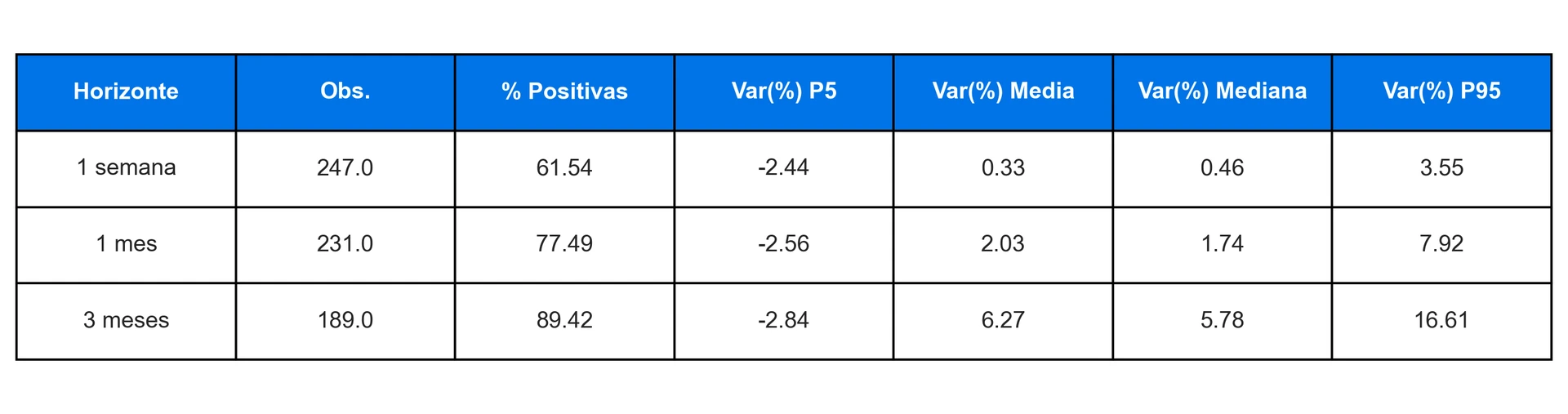

El análisis del sentimiento de mercado refuerza esta interpretación. El indicador de miedo y codicia elaborado por CNN se encuentra actualmente en niveles de “miedo extremo”. Históricamente, este tipo de lecturas ha coincidido con puntos de inflexión relevantes.

En las 247 ocasiones comparables registradas, el mercado ha mostrado un comportamiento positivo en el 62% de los casos una semana después, con una variación media del 0,33%. A un mes vista, las probabilidades aumentan al 77%, con una subida media del 2,03%, y a tres meses alcanzan el 89%, con una variación media del 6,27%.

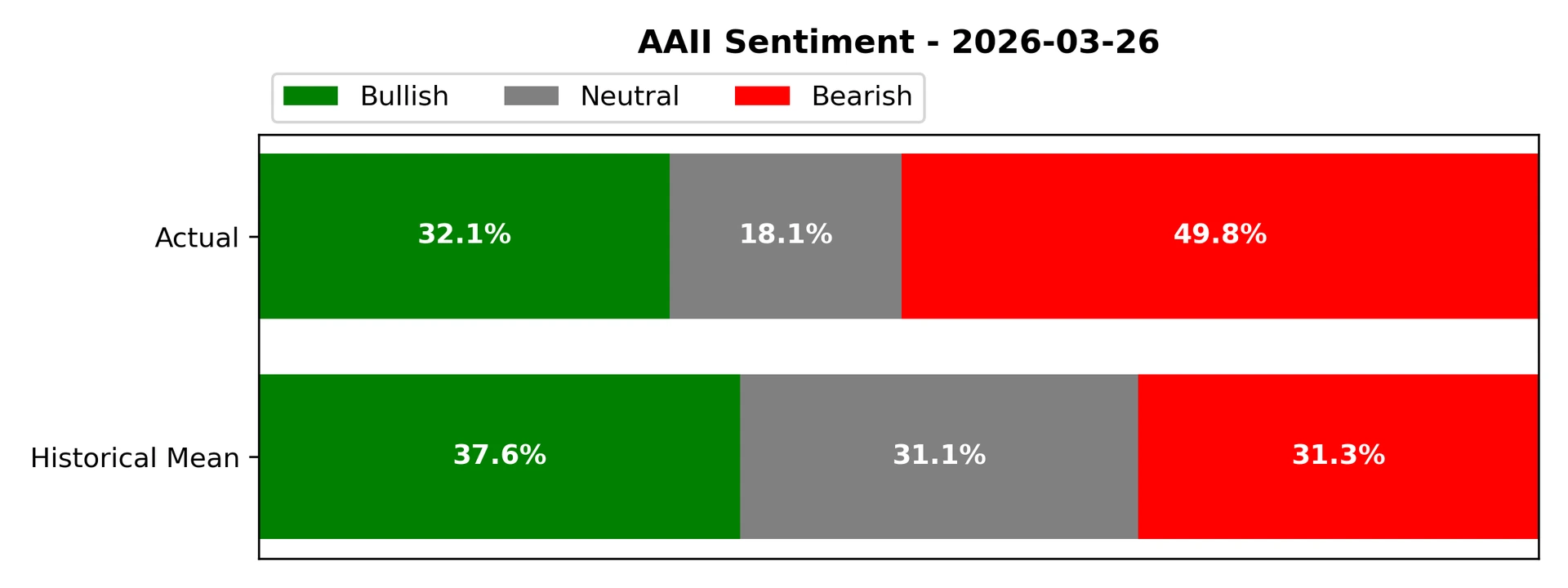

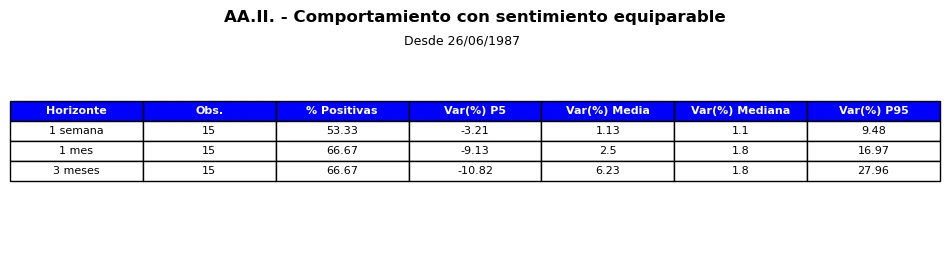

De forma análoga, el indicador de sentimiento de la Asociación Americana de Inversores Individuales (AAII) refleja un posicionamiento marcadamente pesimista.

Desde 1987, sólo se han registrado 15 episodios comparables. En estos casos, el mercado ha mostrado subidas en el 53% de las ocasiones a una semana, en el 67% a un mes y en el 89% a tres meses, con variaciones medias del 1,1%, 2,5% y 6,23% respectivamente.

En conclusión, aunque el entorno actual está claramente condicionado por factores exógenos y presenta un elevado nivel de ruido informativo, los datos de sentimiento y probabilidad sugieren que el mercado podría estar aproximándose a una fase de oportunidad. La clave en este contexto radica en mantener disciplina operativa y esperar la aparición de señales con mayor robustez estadística.

Fuentes: