CLAVES DEL DÍA

- Wall Street en máximos pese a tregua aún provisional.

- Dólar y petróleo han corregido desde picos recientes.

- Expectativas de tipos en Japón se han retrasado.

- La inversión en IA y defensa ha seguido concentrando flujos.

PRINCIPALES NOTICIAS

Las bolsas estadounidenses han cerrado en nuevos máximos históricos, con el S&P500 y el Nasdaq encadenando su segunda sesión consecutiva de récords, apoyados en resultados sólidos y en una reducción parcial de la prima de riesgo geopolítica. Los inversores han descontado señales de distensión en Oriente Medio tras la entrada en vigor de un alto el fuego de 10 días entre Israel y Líbano y ante la expectativa de un nuevo contacto diplomático entre Estados Unidos e Irán durante el fin de semana. Este contexto ha moderado la demanda de activos refugio: el dólar ha acumulado su segunda semana de descensos y los flujos hacia renta variable han prevalecido sobre la cautela macro. En paralelo, los rendimientos del Treasury se han mantenido estables, reflejando que el mercado ha seguido asumiendo tipos sin cambios por parte de la Reserva Federal, apoyado además en unas solicitudes semanales de desempleo que han sorprendido a la baja, confirmando un mercado laboral todavía resiliente.

En el frente corporativo estadounidense, el apetito por temáticas defensivas y de inteligencia artificial se ha mantenido elevado. El debut bursátil de la empresa de drones AEVEX, que ha recaudado 320 millones de dólares en su salida a bolsa, ha confirmado el interés institucional por compañías ligadas al gasto en defensa, impulsado por el conflicto en Ucrania y Oriente Medio, según ha recogido Reuters. Al mismo tiempo, el sector tecnológico ha seguido captando atención tras conocerse que OpenAI ha pactado compromisos de compra de capacidad informática con Cerebras por más de 20.000 millones de dólares, un movimiento que ha subrayado la magnitud del ciclo de inversión en infraestructuras de IA y su impacto potencial en la cadena de semiconductores.

En Asia, el tono ha sido más mixto. Las bolsas han tendido a consolidar tras las fuertes subidas recientes, aunque han cerrado una segunda semana positiva. Japón ha visto retrocesos moderados tras máximos históricos, mientras el mercado ha reevaluado las expectativas de política monetaria después de que el gobernador del Banco de Japón, Kazuo Ueda, haya evitado anticipar una subida de tipos en abril, destacando los bajos tipos reales y la naturaleza negativa del shock de oferta inflacionario. Las probabilidades implícitas de un alza inmediata se han reducido de forma significativa. En Corea del Sur, el KOSPI ha continuado recuperándose con fuerza gracias a los flujos extranjeros de vuelta al sector de memoria para IA, aunque el won se ha mantenido débil. En China, los datos macro han mostrado un crecimiento sólido del 5% interanual en el primer trimestre, pero a nivel micro han emergido señales de presión: Kweichow Moutai ha presentado beneficios más débiles y varias empresas exportadoras han alertado de un fuerte aumento de costes por energía y materias primas vinculado al conflicto con Irán, según testimonios recogidos por Reuters en la Feria de Cantón.

Fuera de Asia, las economías emergentes han ofrecido mensajes diferenciados. Malasia ha publicado un crecimiento del 5,3% interanual en el primer trimestre, algo menor que a finales de 2025 pero aún robusto, mientras la inflación ha repuntado al 1,7%, reflejando el impacto de los precios energéticos. En el ámbito geopolítico-financiero, el FMI y el Banco Mundial han reanudado relaciones con Venezuela tras el cambio de gobierno, un paso que ha reavivado las expectativas de reestructuración de deuda y ha impulsado el interés en sus bonos, según ha señalado JPMorgan.

LECTURA DE MERCADO

El mercado ha seguido descontando un escenario de normalización parcial del riesgo geopolítico, sin abandonar la cautela ante shocks de oferta persistentes. La divergencia entre mensajes prudentes de los bancos centrales y la complacencia relativa de los activos de riesgo ha sido evidente. La fortaleza de beneficios y los flujos temáticos han compensado el impacto de mayores costes energéticos.

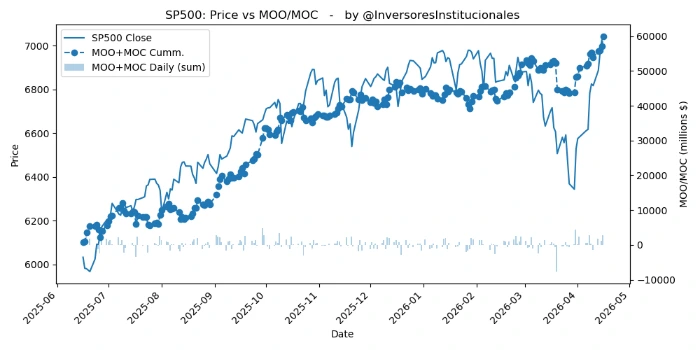

FLUJOS Y MICROESTRUCTURA

Fuertes desequilibrios compradores de 5.181 millones de dólares en las órdenes MOO/MOC. El S&P500 ha recibido 2.865 millones, y 1.599 millones las compañía del Nasdaq. La mitad, 858 millones, se ha concentrado en los 7 Magníficos. El índice VIX, cierra por encima de 20, a pesar de que la bolsa se encuentra en máximos históricos, lo que supone un incremento de la demanda de coberturas tras las subidas verticales en las últimas sesiones. Vigilar confirmaciones duraderas en el frente geopolítico antes de aumentar riesgo direccional.