CLAVES DEL DÍA

- Activación del sistema de devoluciones arancelarias en EE. UU.

- Comparecencia de Kevin Warsh ante el Senado

- Expectativas alrededor del IPO de SpaceX

- Semiconductores liderando Asia, con foco en Corea del Sur

- Geopolítica en Oriente Medio sosteniendo el crudo

- Ventas minoristas del mes de marzo

PRINCIPALES NOTICIAS

En Estados Unidos, la atención del mercado se centra en la puesta en marcha del sistema de devoluciones de aranceles ilegales, tras el fallo del Tribunal Supremo que anuló las tarifas impuestas bajo la presidencia de Donald Trump. El portal de la U.S. Customs and Border Protection ha comenzado a aceptar solicitudes, con miles de empresas intentando recuperar parte de hasta 166.000 millones de dólares. Según Reuters, el sistema ha funcionado con algunos problemas técnicos menores, pero sin colapsar, lo que ha permitido que más de 56.000 importadores completaran ya los trámites para reembolsos por unos 127.000 millones. Analistas de EY han señalado que, una vez aceptadas las solicitudes, los pagos deberían procesarse de forma automática en un plazo de 60 a 90 días, reduciendo la incertidumbre financiera para el sector corporativo estadounidense. La recaudación de impuestos a través de los aranceles ascendía a 320.000 millones de dólares desde el Día de la Liberación.

El mercado también sigue de cerca la política monetaria. El Senado se prepara para la comparecencia, hoy martes, de Kevin Warsh, nominado por Trump para liderar la Reserva Federal. En sus declaraciones previas, Warsh había reiterado su compromiso con la independencia del banco central, aunque economistas como Bansi Madhavani, de ANZ, recordaron su histórica crítica al tamaño del balance de la Fed, un punto relevante para las expectativas de liquidez. Paralelamente, el dólar se ha mantenido estable y la rentabilidad del Treasury a 10 años ha repuntado ligeramente hasta el entorno del 4,26%.

En el frente corporativo estadounidense, Reuters informó de que SpaceX ha avanzado en los preparativos de lo que podría ser la mayor salida a bolsa de la historia, con reuniones privadas con analistas y planes para captar hasta 75.000 millones de dólares, a una valoración cercana a 1,75 billones. La integración de xAI y el foco en infraestructura de IA habían alimentado el interés institucional. En la misma línea, el Financial Times había revelado que el laboratorio de inteligencia artificial de Jeff Bezos, Project Prometheus, se acerca a una ronda de financiación de unos 10.000 millones, con JPMorgan y BlackRock entre los potenciales inversores, reforzando la narrativa de fuerte apetito por activos ligados a IA avanzada.

Apple ha nombrado a John Ternus como próximo consejero delegado a partir de septiembre, con un perfil claramente orientado al hardware y a la integración vertical, en un momento en que el mercado cuestiona la posición relativa de la compañía frente a rivales más agresivos en inteligencia artificial. Analistas como Ben Bajarin subrayan la continuidad estratégica, aunque con el reto de defender el ecosistema del iPhone frente a nuevas plataformas.

En Asia, los mercados han mostrado un tono mixto. Corea del Sur ha marcado máximos históricos apoyada en los semiconductores, con SK Hynix subiendo tras anunciar producción de memoria avanzada para chips de NVIDIA. Un sondeo de Reuters indica que la economía surcoreana probablemente habría vuelto a crecer en el primer trimestre gracias a las exportaciones de chips, aunque el nuevo gobernador del banco central advierte sobre riesgos inflacionarios derivados del conflicto en Oriente Medio.

La geopolítica ha seguido condicionando el sentimiento. Las tensiones entre Estados Unidos e Irán se mantienen elevadas, con la amenaza de bloqueo prolongado en el Estrecho de Ormuz, sosteniendo precios del petróleo cerca de 95 dólares por barril. En Europa, Alemania ha publicado un aumento interanual de ingresos fiscales en marzo, aunque el Gobierno ha revisado a la baja sus previsiones de crecimiento para 2026 por el impacto energético.

LECTURA DE MERCADO

El arranque de semana ha combinado alivio micro en EE. UU. con persistente cautela macro. La visibilidad sobre flujos de caja empresariales mejora por los reembolsos arancelarios, mientras la política monetaria y la energía siguen siendo los principales vectores de riesgo. El liderazgo de la temática IA continúa intacto.

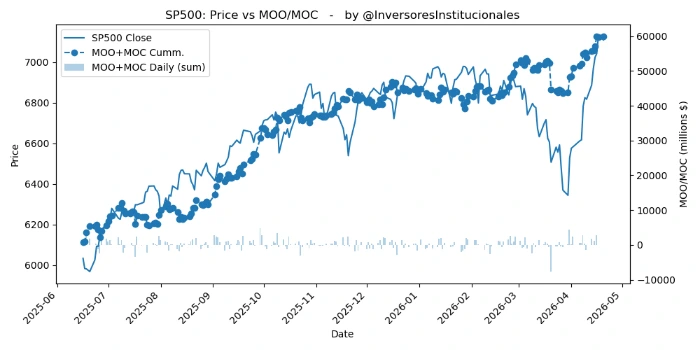

FLUJOS Y MICROESTRUCTURA

Los desequilibrios indicaron un MOO vendedor de 57 millones y MOC vendedor de 132 millones. Cantidades próximas a cero ante la cercanía de la fecha límite establecida por Washington para alcanzar un acuerdo con Irán. Tecnología vinculada a IA sigue concentrando flujos, mientras energía y renta fija requieren una gestión más táctica ante la volatilidad geopolítica.