CLAVES DEL DÍA

- Geopolítica en Oriente Medio mantiene primas de riesgo elevadas.

- Consumo "sólido" en EE.UU.

- Discurso de la Fed de cautela monetaria.

- Dependencia del impulso tecnológico y de exportaciones japonesas.

- IPC de Reino Unido del mes de marzo.

- Evolución de los inventarios de petróleo.

PRINCIPALES NOTICIAS

En Estados Unidos, los mercados han cerrado a la baja tras una sesión marcada por el repunte del petróleo y del dólar, en un contexto de escepticismo sobre la efectividad del alto el fuego entre EE. UU. e Irán, que el presidente Donald Trump había ampliado de forma indefinida. Wall Street ha acusado la subida de los precios energéticos, con el sector energético como único ganador sectorial, mientras aerolíneas y tecnología sufren recogidas de beneficios. El crudo ha avanzado cerca de un 3% y el oro ha corregido. Al mismo tiempo, los datos de ventas minoristas en EE. UU. han sorprendido al alza con un incremento del 1,7% en marzo, impulsado por el encarecimiento de la gasolina y apoyado por devoluciones fiscales, según Reuters, reforzando la percepción de una demanda interna aún resiliente. El aumento del consumo por un encaremiento de los precios, y no tanto por un incremento del volumen, pone en cuarentena la lectura superficial del dato.

En el frente monetario, el foco ha estado en la comparecencia del nominado a presidir la Reserva Federal, Kevin Warsh. Durante su audiencia ante el Senado, Warsh ha subrayado la independencia del banco central y ha negado haber prometido recortes de tipos a Trump, adoptando un tono interpretado como ligeramente restrictivo por analistas como Junya Tanase, de JPMorgan. El debate político ha sido intenso, especialmente por su compromiso de desinvertir la mayor parte de su patrimonio para cumplir con las normas éticas, asunto cuestionado por senadores demócratas. En paralelo, un análisis de Reuters muestra que el Comité Federal de Mercado Abierto (FOMC) sigue dividido entre sensibilidades centristas y hawkish, con expectativas de que los tipos permanezcan sin cambios al menos hasta bien entrado 2027 si persisten las tensiones geopolíticas y energéticas.

En el ámbito corporativo estadounidense, OpenAI se ha preparado para comprometer hasta 1.500 millones de dólares en una nueva ‘joint venture’ de infraestructura, denominada internamente DeployCo, valorada en 10.000 millones de dólares, según Financial Times. El movimiento refuerza la narrativa de fuerte inversión de capital en inteligencia artificial. En la misma línea, SpaceX ha anunciado una alianza estratégica con la startup de software Cursor, con una opción de adquisición valorada en hasta 60.000 millones de dólares, en un paso destinado a reforzar el posicionamiento de xAI en herramientas de desarrollo basadas en IA antes de su esperada salida a bolsa.

El mercado primario ha mostrado señales de reactivación con el debut de Yesway, operador de tiendas de conveniencia, que ha captado 280 millones de dólares en su salida a bolsa en el extremo bajo del rango, valorando la compañía en 1.210 millones. La operación ha sido interpretada como una prueba de apetito selectivo por activos de consumo defensivo.

En Asia, el tono ha sido más contenido. Los futuros estadounidenses han rebotado en sesión asiática, pero las bolsas regionales se han mostrado mixtas. Japón ha destacado con el Nikkei marcando máximos históricos, apoyado por datos de exportaciones que han crecido un 11,7% interanual en marzo, impulsadas por la demanda vinculada a centros de datos e inteligencia artificial, según el economista Koki Akimoto, de Daiwa Institute of Research. No obstante, las exportaciones a Oriente Medio se han contraído con fuerza por el conflicto, mientras el yen se mantiene débil. La Bolsa de Hong Kong ha corregido con fuerza en tecnología, y Corea del Sur y Australia han cerrado a la baja. En China, los índices avanzan ligeramente.

Los mercados de materias primas industriales han tenido referencias relevantes con BHP superando expectativas de producción de mineral de hierro y cerrando su disputa con el comprador estatal chino CMRG, un movimiento que analistas como Josh Gilbert, de eToro, han considerado desestabilizador a la baja para el riesgo operativo. En contraste, South32 ha recortado previsiones de producción de manganeso en Australia por impactos climáticos. En tecnología, Nvidia ha explorado en Corea del Sur el desarrollo de centros de datos con infraestructura de 800 voltios en corriente continua para mejorar eficiencia energética, mientras LG Innotek ha disparado su cotización tras asegurar un contrato europeo en componentes de conectividad para automoción. En el ámbito regulatorio, Meta ha afrontado una demanda colectiva en EE. UU. por presuntamente beneficiarse de publicidad fraudulenta, elevando el riesgo legal para el sector digital.

LECTURA DE MERCADO

El entorno combina un sesgo defensivo táctico con rotaciones sectoriales claras. La fortaleza del dólar, el repunte del crudo y la estabilidad de los tipos largos reflejan un mercado menos dispuesto a descontar rapidez en los recortes de la Fed. La IA sigue concentrando inversión estructural, pero con mayor dispersión entre ganadores y rezagados.

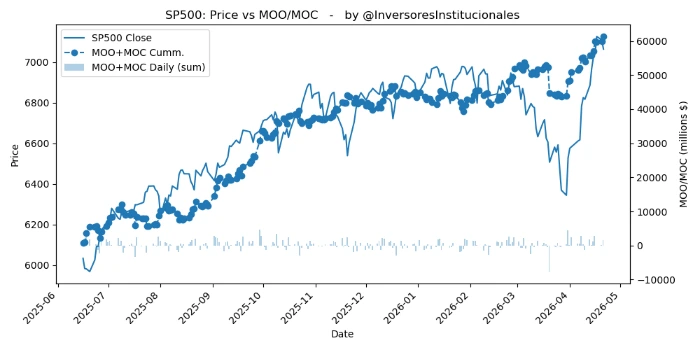

FLUJOS Y MICROESTRUCTURA

Los desequilibrios en órdenes MOO/MOC fueron compradores de 3.144 millones de dólares. La mitad, 1.500 millones, fueron a compañías del S&P500, mientras que las del Nasdaq recibieron 1.140 millones. La gamma positiva se ha reducido significativamente tras las ligeras caídas de los índices que encontraron apoyo en soportes cuantitativos. El escenario favorece estrategias tácticas y selectivas, priorizando calidad. La gestión del riesgo geopolítico y energético sigue siendo clave para la asignación a corto plazo, a la espera de mayor claridad diplomática y de señales de la Fed.