CLAVES DEL DÍA

• El petróleo se mantiene por encima de los 100 dólares, sosteniendo inflación y dólar.

• Rotación a defensivos en Wall Street.

• BCE y BOJ refuerzan un sesgo de espera vigilante ante el shock energético.

• China vuelve al foco por innovación en EV, robótica y modelos de IA abiertos.

• Expectativas del consumidor y de inflación de la Universidad de Michigan.

PRINCIPALES NOTICIAS

Estados Unidos ha marcado el tono de la sesión, donde Wall Street ha corregido tras varias semanas de fuertes avances, con el Nasdaq registrando su peor jornada en un mes ante la presión sobre las tecnológicas y el repunte del crudo. Los precios del petróleo han prolongado la subida por cuarto día consecutivo tras estancarse las conversaciones entre Washington y Teherán y mantenerse las restricciones en el estrecho de Ormuz, lo que ha reforzado la demanda de dólar como activo refugio. El billete verde ha encadenado su primera semana al alza en tres semanas, mientras los rendimientos del Tesoro han repuntado en el tramo corto, aplanando la curva por cuarto día consecutivo. En el plano regulatorio, el Departamento de Justicia ha avanzado hacia una reclasificación del cannabis, reduciendo barreras fiscales y regulatorias. Aunque las acciones del sector han reaccionado con volatilidad, el movimiento ha sido interpretado como estructuralmente positivo para una industria que espera superar los 47.000 millones de dólares en ventas en 2026. En paralelo, la administración Trump ha cerrado un acuerdo de precios farmacéuticos con Regeneron, culminando las negociaciones con 17 grandes laboratorios para rebajar precios en Medicaid a cambio de exenciones arancelarias e inversión doméstica, un paso que ha reavivado el debate sobre márgenes y visibilidad del sector salud.

En el frente macro-financiero, ha resurgido el debate sobre la posible eliminación del reporte trimestral obligatorio en EE.UU. La mayoría de gestores e instituciones han señalado que el cambio podría penalizar valoraciones y aumentar la volatilidad, con JPMorgan adelantando que mantendría guías trimestrales aunque se relaje la normativa.

En Asia, los mercados han mostrado un tono mixto. Japón ha publicado una inflación subyacente del 1,8% interanual en marzo, aún por debajo del objetivo del Banco de Japón, aunque los analistas han anticipado presiones crecientes por el encarecimiento energético y el fuerte aumento de los costes de transporte marítimo. El yen ha quedado a las puertas de 160 por dólar, reavivando las advertencias de intervención por parte del Ministerio de Finanzas. En China, la atención se ha centrado en la innovación industrial: Xpeng ha confirmado que iniciará producción a gran escala de coches voladores en 2027 y de robots humanoides en 2026, además de reforzar su cooperación con Volkswagen, mientras DeepSeek ha presentado su nuevo modelo de IA de código abierto V4, reavivando el debate sobre eficiencia de capital en el ecosistema tecnológico. Taiwan Semiconductor (TSMC) ha alcanzado máximos históricos tras mostrar avances en nodos de 1,3 nanómetros y anunciar nuevas inversiones en empaquetado avanzado en Estados Unidos.

Europa ha seguido condicionada por la política monetaria. El BCE se encamina a mantener tipos en su próxima reunión, aunque los mercados han seguido descontando hasta dos subidas más en 2026 ante un shock energético persistente. Analistas de Deutsche Bank y Société Générale han subrayado que, aunque la tregua ha reducido presiones inmediatas, el riesgo de efectos de segunda ronda sigue presente. El Banco Nacional Suizo ha alertado igualmente de que un período prolongado de precios energéticos elevados podría afectar al crecimiento y forzar respuestas de política monetaria. En materias primas, el litio ha destacado tras los sólidos resultados operativos de Pilbara Minerals, apoyados por una recuperación de la demanda vinculada a vehículos eléctricos y almacenamiento estacionario.

LECTURA DE MERCADO

Disociación creciente de las correlaciones tradicionales: renta variable resistente, bonos débiles como cobertura y activos refugio clásicos perdiendo tracción, según han señalado estrategas de BMO y State Street. El régimen sigue dominado por shocks de oferta y primas de riesgo geopolítico.

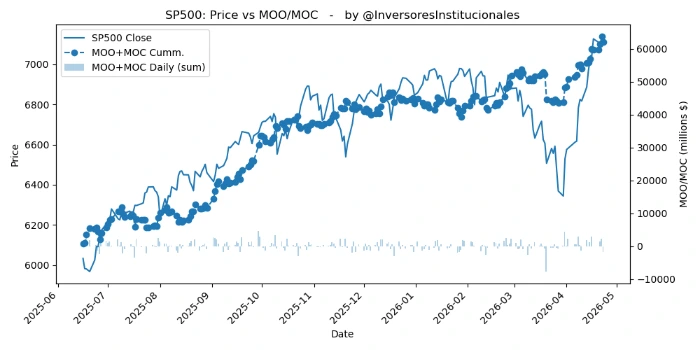

FLUJOS Y MICROESTRUCTURA

La sesión ha reflejado desequilibrios vendedores de 2.669 millones de dólares en las órdenes MOO/MOC. Las salidas del S&P500 han sido de 1.674 millones, y 376 millones en el Nasdaq. El posicionamiento gamma ha contenido movimientos intradía, pero el sesgo ha sido claramente risk‑off táctico, con liquidez buscando refugio en dólar y petróleo ante la incertidumbre.

La conclusión operativa apunta a cautela táctica. La volatilidad ligada a energía y política monetaria seguirá elevada. Mantener flexibilidad en duración y priorizar calidad defensiva parece clave mientras no se normalicen flujos energéticos y señales de correlación.