CLAVES DEL DÍA

- Inflación energética domina las expectativas macro.

- Bancos centrales optan por prudencia y tono restrictivo.

- Renta variable sigue apoyada en IA pese al riesgo geopolítico.

- Tensiones regulatorias y de seguridad ganan peso en tecnología.

PRINCIPALES NOTICIAS

En Estados Unidos, el foco se ha desplazado desde los resultados empresariales hacia los efectos macroeconómicos del conflicto en Oriente Medio y la política monetaria. La confianza del consumidor ha caído a un mínimo histórico en abril, según la Universidad de Michigan, lastrada por el impacto del encarecimiento de la energía tras el cierre del Estrecho de Ormuz, con las expectativas de inflación a un año repuntando hasta el 4,7%. Joanne Hsu ha señalado que el shock energético ha pesado más que cualquier avance militar o diplomático. En paralelo, el Departamento de Justicia ha cerrado la investigación sobre Jerome Powell, despejando el camino para la posible confirmación de Kevin Warsh como próximo presidente de la Fed, reduciendo un frente de incertidumbre política en plena semana de reunión del banco central. A ello se ha sumado el debate regulatorio en torno a los mercados de predicción tras el caso Polymarket, que ha puesto de relieve vacíos de supervisión, un punto seguido de cerca por gestores institucionales.

Los mercados estadounidenses han cerrado la semana en máximos históricos en S&P500 y Nasdaq, apoyados en el optimismo sobre inversión en inteligencia artificial y a la espera de resultados de Alphabet, Microsoft, Amazon, Meta y Apple. Sin embargo, el repunte del Brent por encima de los 107 dólares ha llevado a analistas de Goldman Sachs a descontar que cualquier relajación monetaria este año ha quedado prácticamente descartada.

En Asia, Japón ha concentrado la atención. El yen se mantiene justo por debajo de 160 por dólar, umbral asociado a posibles intervenciones, mientras se espera que el Banco de Japón mantenga los tipos en el 0,75%, pero con un mensaje aún restrictivo. La inflación subyacente ha desacelerado al 1,8% interanual en marzo, aunque los indicadores de precios de servicios y costes de transporte marítimo han repuntado con fuerza, reflejando presiones de segunda ronda. Analistas como Gregor Hirt, de Allianz Global Investors, destacan que el banco central ha preferido preservar flexibilidad ante la incertidumbre geopolítica.

Las bolsas asiáticas reaccionan con fuertes subidas en Corea del Sur y Japón, impulsadas por valores de semiconductores y expectativas de capex en IA, mientras China y Hong Kong muestran un tono más plano. En este contexto regional, una corte taiwanesa ha multado a la filial local de Tokyo Electron y ha impuesto penas de cárcel por robo de secretos industriales de TSMC, un recordatorio de la creciente presión por garantizar la seguridad de la cadena de suministro tecnológica.

En China, el gobierno ha acelerado el gasto fiscal en el primer trimestre para sostener el crecimiento, aunque los ingresos por venta de suelo han seguido cayendo, reflejando la persistente debilidad inmobiliaria. En el sector industrial, Hyundai y Kia han intensificado su estrategia tanto en China como en Europa para competir con fabricantes chinos de vehículos eléctricos, mientras que Nomura ha presentado beneficios récord apoyados en ingresos estables y M&A, señalando que los factores estructurales en Japón han permanecido intactos pese al conflicto.

En Europa, se espera que el Banco Central Europeo se mantenga en modo de espera, con el mercado anticipando subidas más adelante en el año si se consolidan efectos inflacionarios, tal y como señala Deutsche Bank. En América Latina, Brasil ha endurecido la regulación de los fondos de pensiones tras la quiebra de Banco Master, un movimiento que ha reducido flexibilidad inversora y ha reabierto el debate sobre rentabilidad a largo plazo.

LECTURA DE MERCADO

El mercado descuenta un escenario de crecimiento resiliente con inflación más persistente, lo que refuerza la narrativa de “higher for longer”. La renta variable mantiene tono positivo, mientras divisas y bonos muestran cautela ante el riesgo de repricing si el shock energético se prolonga. Posible trampa alcista si el S&P500 no confirma cierres semanales por encima de 7210.

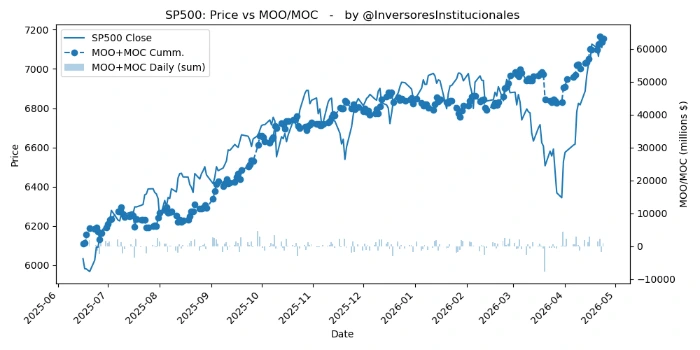

FLUJOS Y MICROESTRUCTURA

En la sesión del viernes, se registraron desequilibrios compradores en las órdenes MOO/MOC de 2.217 millones de dólares, de los que 970 fueron al S&P500, y 858 al Nasdaq. La gamma se ha reducido de manera significativa.