CLAVES DEL DÍA

- Expectativas centradas en la Fed y en mensajes sobre inflación energética.

- BOJ ha reforzado el sesgo hawkish pese a mantener tipos.

- Petróleo y geopolítica han seguido condicionando activos de riesgo.

- Tecnología y IA, bajo escrutinio regulatorio y de resultados.

- Encuesta ADP (14.15h).

- Confianza del consumidor del mes de abril de The Conference Board (16h).

PRINCIPALES NOTICIAS

En Estados Unidos, las bolsas cerraron con avances moderados y el S&P500 y el Nasdaq registrando nuevos máximos históricos, apoyados en el sector tecnológico, mientras el mercado ha quedado a la espera de una semana intensa de resultados de megacaps y de la decisión de la Reserva Federal. Los futuros apenas se han movido y el dólar ha estabilizado pérdidas recientes, en un contexto en el que el conflicto entre EE. UU. e Israel con Irán ha seguido dominando el trasfondo macro. Según informó el Wall Street Journal, la administración Trump se ha mostrado escéptica ante una propuesta iraní para reabrir el estrecho de Ormuz sin abordar el programa nuclear, manteniendo la presión geopolítica y el riesgo sobre el suministro energético. El secretario del Tesoro, Scott Bessent, ha advertido de que la producción petrolera iraní ha empezado a caer por el bloqueo naval estadounidense, mientras el crudo Brent se ha mantenido en niveles elevados, alimentando preocupaciones inflacionistas globales.

En el ámbito corporativo estadounidense, Meta Platforms ha preparado la marcha atrás de la adquisición de la startup de IA Manus después de que China haya bloqueado la operación por motivos de seguridad nacional, según Reuters y el Wall Street Journal, subrayando el endurecimiento regulatorio sobre tecnología avanzada. También desde EE. UU., OpenAI ha quedado bajo escrutinio tras conocerse, vía WSJ, que no ha alcanzado objetivos internos de ingresos y usuarios, lo que ha abierto dudas sobre la sostenibilidad de su fuerte inversión en centros de datos pese a las declaraciones tranquilizadoras de su dirección.

En Asia, el foco se ha desplazado a Japón, donde el Banco de Japón ha mantenido los tipos sin cambios en el 0,75%, pero con tres votos disidentes a favor de subirlos al 1,0%, en la señal más clara hasta ahora de incomodidad interna por los riesgos de inflación derivados del encarecimiento energético. Reuters ha destacado que el banco central ha revisado sustancialmente al alza sus previsiones de inflación y a la baja las de crecimiento, reforzando la percepción de un “hold” de tono hawkish. El yen se ha apreciado levemente y el Nikkei ha retrocedido tras el anuncio, mientras analistas como Fred Neumann (HSBC) o Kieran Williams (InTouch Capital Markets) han apuntado a junio como una ventana clave para una subida. En paralelo, otras bolsas asiáticas han mostrado un comportamiento mixto, con Corea del Sur en máximos y Hong Kong a la baja.

En Australia, el gobierno ha anunciado un nuevo mecanismo fiscal para forzar a grandes plataformas como Meta, Google y TikTok a pagar por contenidos informativos, lo que ha reavivado tensiones comerciales potenciales con EE. UU.. En China, el debut bursátil en Hong Kong de la firma de computación óptica Lightelligence ha reflejado un fuerte apetito inversor por la cadena de valor de la IA pese a la volatilidad general. En el sector industrial, Chery ha confirmado planes para ampliar capacidad productiva en Barcelona como parte de su expansión europea, mientras el Salón del Automóvil de Pekín ha puesto de relieve la intensa presión competitiva y los bajos precios de los vehículos eléctricos chinos. En Reino Unido, un comité de la Cámara de los Lores ha cuestionado la solidez de las reglas fiscales del gobierno de Rachel Reeves, pidiendo un ajuste más ambicioso de la deuda pública. India, por su parte, ha mantenido sin cambios su previsión de crecimiento, aunque economistas citados por Reuters han alertado de un impacto creciente del conflicto en su economía informal.

LECTURA DE MERCADO

El mercado ha combinado optimismo en renta variable estadounidense con cautela macro derivada del petróleo y la política monetaria. La divergencia entre máximos bursátiles y señales mixtas en divisas y materias primas ha reflejado un entorno de riesgo selectivo, con alta dependencia de catalizadores de corto plazo.

FLUJOS Y MICROESTRUCTURA

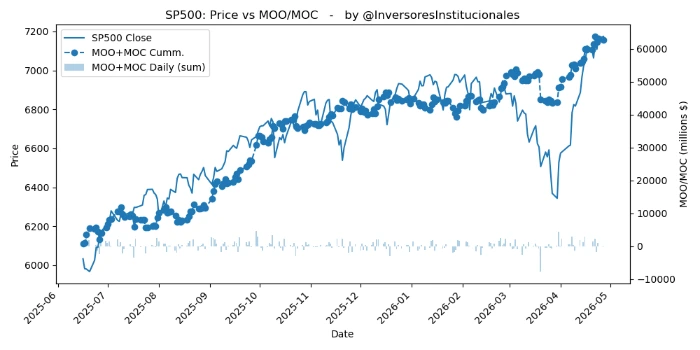

Desequilibrios vendedores en órdenes MOO/MOC de 227 millones de dólares. Mientras que del S&P500 han salido 248 millones, el Nasdaq ha recibido 310 millones. Posicionamiento institucional prudente, con gamma positiva contenida, a la espera de eventos clave de bancos centrales y resultados empresariales.