CLAVES DEL DÍA

- Decisión de la Fed en foco, con pausa descontada y tono clave

- Petróleo elevado refuerza riesgos inflacionarios globales

- Dudas sobre retorno de inversión en IA pesan en tecnología

- Restricciones a semiconductores vuelven a tensionar China-EE.UU.

- Inflación australiana reaviva sesgo restrictivo del RBA

- Presentación de resultados del Q1 de Alphabet, Microsoft, Amazon y Meta

- Pedidos de bienes duraderos

- Inventarios de petróleo en EE.UU.

PRINCIPALES NOTICIAS

Los mercados estadounidenses cerraron a la baja, presionados por un doble frente macro y sectorial. La atención se ha centrado en la inminente decisión de la Reserva Federal, ampliamente descontada como una pausa, pero con especial sensibilidad a cualquier matiz sobre el calendario de flexibilización, en un contexto de inflación tensionada por el repunte energético. Los futuros de los principales índices han repuntado levemente en Asia, mientras los inversores han aguardado los resultados de las grandes tecnológicas y han digerido nuevas dudas sobre la sostenibilidad del ciclo de inversión en inteligencia artificial. Un informe del Wall Street Journal ha señalado que OpenAI había incumplido objetivos internos de usuarios e ingresos, lo que ha golpeado al Nasdaq y ha arrastrado a valores vinculados a centros de datos y software, como Oracle o CoreWeave.

La geopolítica vuelve a ser un catalizador clave. El Wall Street Journal ha informado de que el presidente Donald Trump ha ordenado preparar un bloqueo prolongado a Irán, elevando el riesgo de un conflicto enquistado en el Estrecho de Ormuz. Este escenario ha mantenido el Brent por encima de los 111 dólares por barril, reforzando las preocupaciones inflacionarias y apuntalando la demanda de activos refugio. El rendimiento del Treasury a diez años ha repuntado ligeramente hasta el 4,35%, mientras el dólar se ha fortalecido por segundo día consecutivo.

En paralelo, el ecosistema de IA ha seguido bajo escrutinio regulatorio y corporativo. En Estados Unidos, Elon Musk ha iniciado su testimonio en el juicio contra OpenAI y Microsoft, presentando su demanda como una defensa del carácter benéfico original de la organización, un proceso que, según Reuters, podría complicar una eventual salida a bolsa de OpenAI y añade ruido reputacional al sector. Al mismo tiempo, la Casa Blanca ha trabajado en un borrador que permitiría a las agencias federales sortear la designación de riesgo en la cadena de suministro impuesta a Anthropic, abriendo la puerta a la adopción de nuevos modelos como Mythos, de acuerdo con Axios y Reuters. En contraste, Goldman Sachs ha retirado el acceso a los modelos de Anthropic a sus banqueros en Hong Kong, en una interpretación estricta de sus contratos, lo que ilustra la fragmentación regulatoria en torno a la IA.

Asia ha reflejado este trasfondo mixto. Corea del Sur ha encadenado avances modestos tras máximos históricos, mientras China y Hong Kong han subido apoyados por el segmento tecnológico, pese a la fuerte caída de Hua Hong Semiconductor tras un informe de Reuters sobre nuevas restricciones estadounidenses a envíos de equipos de fabricación, que también han pesado sobre Applied Materials, KLA y Lam Research. El Hang Seng Tech ha avanzado un 1,5%, respaldado por el optimismo en torno a desarrollos de IA de bajo coste como DeepSeek, incluso cuando la debilidad tecnológica estadounidense se ha filtrado a nivel global. En Australia, las bolsas han retrocedido después de que la inflación del primer trimestre se haya acelerado con fuerza, hasta un 1,4% trimestral y un 4,1% interanual, impulsada por el encarecimiento del combustible. Stephen Smith, de Deloitte Access Economics, ha señalado que el dato apuntaba a una posible subida de tipos del RBA, aunque los mercados han reducido ligeramente esa probabilidad tras un componente subyacente algo menor de lo esperado, según Reuters.

En el resto del panorama internacional, los bancos centrales han reforzado un mensaje de cautela. Nueva Zelanda ha comunicado que su inflación subyacente se ha mantenido estable dentro del objetivo, mientras Chile ha mantenido tipos en el 4,5%, citando riesgos inflacionarios ligados a la guerra. En Europa, el NIESR ha advertido de una desaceleración significativa en Reino Unido y de inflación por encima del objetivo hasta 2028 por el shock energético. En India, la producción industrial ha crecido un 4,1% en marzo, su ritmo más lento en cinco meses, reflejando el impacto indirecto del conflicto en los costes energéticos. En el ámbito corporativo, TSMC ha completado la venta de su participación en Arm, y BYD ha subido en Hong Kong tras presentar resultados ligeramente mejores de lo esperado, apoyados en el crecimiento de sus exportaciones, mientras Spirit Airlines ha visto estancarse conversaciones sobre un rescate estatal. En Estados Unidos, el sector sanitario y político ha aportado ruido adicional con decisiones regulatorias y judiciales de menor impacto directo en el mercado.

LECTURA DEL MERCADO

Entorno de transición, con crecimiento aún resiliente en beneficios corporativos, pero con múltiplos expuestos a cualquier endurecimiento financiero prolongado. La combinación de energía cara y cautela monetaria favorece un sesgo defensivo moderado, sin una huida clara del riesgo, mientras el dólar y los tipos largos actúan como barómetro.

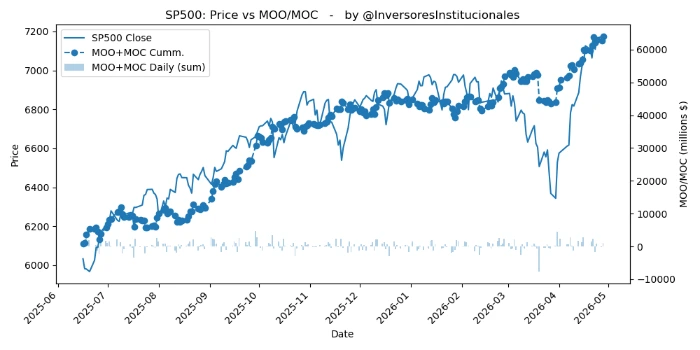

FLUJOS Y MICROESTRUCTURA

Se han registrado desequilibrios compradores de 2.151 millones de dólares en órdenes MOO/MOC. El S&P500 ha recibido 925 millones, y 629 millones las del Nasdaq. La gamma continúa positiva, aunque se ha reducido de manera significativa, apoyándose los índices en los primeros niveles de soporte.