PRINCIPALES NOTICIAS

En Estados Unidos, los mercados han reaccionado a un giro táctico en el conflicto con Irán después de que The Wall Street Journal informara de que el presidente Donald Trump ha considerado poner fin a la campaña militar incluso si el estrecho de Ormuz permanece parcialmente cerrado. Esa posibilidad ha provocado un rebote de los futuros bursátiles tras una sesión previa débil en Wall Street, con el S&P 500 y el Nasdaq presionados por la corrección en tecnología y por la incertidumbre sobre el impacto macro del shock energético. Al mismo tiempo, el petróleo ha seguido en niveles elevados tras acumular su mayor subida mensual en años, reflejando el riesgo de oferta asociado a un conflicto que ha cumplido ya más de un mes.

La Reserva Federal ha contribuido a estabilizar las expectativas. Jerome Powell ha señalado que el banco central puede “esperar y ver” cómo el conflicto afecta al crecimiento y a la inflación, subrayando que las expectativas de precios a largo plazo permanecen ancladas. Según Reuters, esas declaraciones han reducido de forma notable las apuestas a subidas de tipos a corto plazo, a pesar de que la gasolina se ha acercado a los 4 dólares por galón y de que los rendimientos del Tesoro han acumulado su mayor repunte mensual desde 2024. En paralelo, el debate político-regulatorio ha seguido activo: senadores estadounidenses han cuestionado la aprobación por parte de la FCC de la fusión entre Nexstar y Tegna, mientras California ha aprobado una orden ejecutiva que ha exigido salvaguardas estrictas contra el uso indebido de la inteligencia artificial en contratos públicos, reforzando la presión regulatoria sobre el sector tecnológico.

En Asia-Pacífico, el tono ha sido más defensivo. Las bolsas asiáticas han cerrado un marzo especialmente negativo, con caídas acusadas en Japón y Corea del Sur, muy expuestas a la energía importada y al ajuste en valores tecnológicos. Corea del Sur ha respondido con un presupuesto suplementario de 17.300 millones de dólares para amortiguar el impacto del encarecimiento del crudo, financiado con mayores ingresos fiscales, mientras el candidato a gobernador del Banco de Corea ha defendido una política monetaria “flexible” ante los riesgos derivados de la guerra, según Reuters. China, por su parte, ha publicado un PMI manufacturero que ha vuelto a zona expansiva por primera vez en un año, apoyado en la demanda externa, aunque analistas como Zhiwei Zhang, de Pinpoint Asset Management, han advertido de que el repunte podría verse amenazado por los mayores costes energéticos.

Australia ha concentrado varias noticias relevantes. El banco central ha confirmado, en las actas de su última reunión, que ha considerado necesario mantener una política restrictiva tras subir tipos a un 4,1%, aunque ha dejado abierta la puerta a reaccionar si el conflicto ha derivado en una desaceleración más acusada. Además, el regulador ha anunciado la eliminación de los recargos por pagos con tarjeta a partir de octubre, una medida que ha reducido costes para consumidores pero ha generado inquietud en bancos y comercios. En el ámbito regulatorio digital, el Gobierno australiano ha endurecido su postura frente a las grandes plataformas por el incumplimiento de la prohibición de redes sociales a menores de 16 años, amenazando con acciones legales, según Reuters. En mercados, grandes inversores institucionales como el Australian Retirement Trust han aumentado exposición a renta variable y bonos en regiones castigadas, aprovechando la volatilidad.

CLAVES DEL DÍA

- Energía y conflicto bélico siguen dominando el precio de activos.

- La Fed ha reforzado el mensaje de pausa y observación.

- Asia ha acusado con más fuerza el shock energético.

- Regulación tecnológica gana protagonismo.

- Datos de PMI de Chicago y Confianza del Consumidor de The Conference Board

LECTURA DE MERCADO

El mercado ha transitado de una reacción puramente táctica a una fase de mayor evaluación macro, en la que el escenario de estanflación gana progresivamente terreno. La energía ha actuado como principal canal de transmisión del riesgo geopolítico hacia inflación, tipos y crecimiento, mientras los bancos centrales evitan tomar decisiones prematuras. La dispersión regional ha aumentado y la volatilidad favorece ajustes en los activos de carteras institucionales.

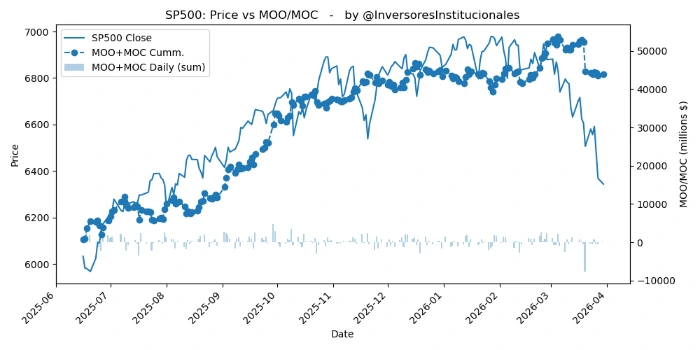

FLUJOS Y MICROESTRUCTURA

El cierre ha reflejado desequilibrios MOO/MOC de 183 millones de dólares compradores, con 251 millones concentrados en compañías del S&P 500, frente a salidas netas de 313 millones en el Nasdaq. Este patrón ha sido coherente con un reposicionamiento defensivo: rotación desde crecimiento y tecnología hacia índices más diversificados. Risk-off selectivo.