CLAVES DEL DÍA

- ISM de abril (EE. UU.)

- Evolución del Brent y del tránsito por Ormuz como ancla de riesgo

- Vigilancia de USD/JPY ante nuevas intervenciones japonesas

- Amplitud del rally: semis/megacaps vs resto del mercado

PRINCIPALES NOTICIAS

En EE. UU., las bolsas han avanzado con fuerza y el S&P500 y el Nasdaq han marcado nuevos máximos, cerrando abril con sus mayores subidas mensuales en años, mientras los inversores han priorizado beneficios empresariales sobre el ruido geopolítico. La sesión se ha apoyado en resultados sólidos y en una moderación intradía del crudo tras haber tocado niveles de cuatro años por la disrupción del Estrecho de Ormuz. Caterpillar ha sorprendido al alza y ha repuntado cerca de un 10% al vincular parte del impulso a la demanda de equipamiento energético para centros de datos, y Alphabet ha saltado alrededor de un 10% tras un trimestre récord en su negocio cloud. Apple también ha batido estimaciones y ha ofrecido una guía constructiva, aunque ha advertido de restricciones de suministro de chips, lo que ha dejado una reacción más contenida en el “after-hours”. Meta y Microsoft, en cambio, cedieron tras reavivar la preocupación por el ritmo de gasto en IA, en un mercado que ha seguido premiando la visibilidad de ingresos más que la expansión de capex. En paralelo, la SEC ha aprobado la propuesta de Nasdaq MRX para listar “Outcome-Related Options”, contratos binarios sobre el Nasdaq-100 y su versión micro, reforzando el puente entre derivados y mercados de apuestas.

En macro, los datos estadounidenses han descrito una economía que ha seguido creciendo (PIB del 1T) y un mercado laboral firme, mientras la inflación interanual ha permanecido por encima del 3% con la energía como freno a los recortes en tipos. En lectura de posicionamiento, Goldman Sachs ha alertado de que el rebote se ha estrechado hasta rozar la “manía”, con revisiones de beneficios concentradas casi por completo en semiconductores, IT y comunicaciones. En geopolítica, se ha mantenido la tensión ligada al conflicto EE. UU.-Israel–Irán: Teherán ha reiterado amenazas de represalia y el mercado ha seguido asumiendo un Ormuz efectivamente cerrado, con inventarios ajustándose y precios teniendo que subir para racionar demanda, aunque el Brent haya cedido desde el pico por efecto de “roll” de contrato.

En política comercial, el secretario del Tesoro Scott Bessent y el viceprimer ministro He Lifeng han mantenido conversaciones para preparar la cumbre Trump–Xi prevista en Pekín a mediados de mayo, con quejas cruzadas por medidas comerciales y nuevas normas chinas sobre cadenas de suministro; Pekín también ha señalado a Taiwán como principal foco de riesgo. En lo doméstico, varios estados adicionales se han sumado a la demanda antimonopolio contra la adquisición de Tegna por Nexstar pese a aprobaciones federales, y el monitor federal del UAW ha descrito fallos de gobernanza en la reinversión tardía de fondos tras la huelga, cuestionando la cifra de pérdidas potenciales. En tecnología de hardware, Sandisk ha publicado ingresos y beneficios muy superiores al consenso, ha anunciado contratos de suministro a largo plazo por al menos 42.000 millones de dólares y un programa de recompra de 6.000 millones; aun así, la acción ha girado a la baja tras resultados. En mercado primario, Seaport Therapeutics ha fijado el precio de su OPV en 18 dólares (tope superior del rango) para debutar en Nasdaq.

Europa ha acompañado el tono “risk-on” con el STOXX 600 al alza, mientras el BCE y el BoE han mantenido tipos pero han endurecido el mensaje: Christine Lagarde ha dejado abierto un alza en junio y el BoE ha advertido de subidas “enérgicas” si la energía persiste, con atención hoy a la intervención pública del economista jefe Huw Pill. En FX, Japón ha intervenido comprando yen por primera vez en casi dos años, llevando USD/JPY hacia 155,5 antes de rebotar por encima de 157; Reuters ha destacado que Tokio ha considerado incluso actuar en futuros de petróleo para aliviar presión, en un contexto de inflación en Tokio desacelerándose por subsidios pero con riesgo de reaceleración por importación energética. En Asia-Pacífico, con festivos y liquidez reducida, las bolsas han rebotado siguiendo a Wall Street; Australia ha mantenido un dólar firme y un sondeo de Reuters ha apuntado a que el RBA subiría 25 pb (a 4,35%) la próxima semana. En corporativo regional, Xiaomi ha comunicado entregas superiores a 30.000 EV en abril y planes de expansión exterior (Europa desde 2S27). En estrategia, Morgan Stanley ha señalado preferencias en industriales chinos ligados a automatización/robótica, y Bernstein ha destacado oportunidades en India en utilities (NTPC, Power Grid) y en servicios financieros (Paytm, Muthoot) apoyándose en un aumento de previsiones de demanda eléctrica de la IEA.

LECTURA DE MERCADO

El mercado mantiene sesgo comprador mientras el crudo ha dejado de escalar en vertical, pero la prima geopolítica ha seguido latente. La compresión de expectativas de recortes en EE. UU. ha convivido con máximos bursátiles por tracción de beneficios, aunque con participación estrecha. La combinación de yields firmes y petróleo elevado ha reforzado la selectividad sectorial. En divisas, el yen ha pasado a ser el principal termómetro de credibilidad de política económica en Japón.

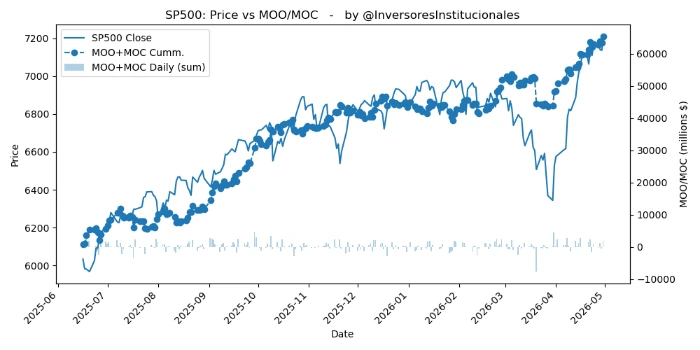

FLUJOS Y MICROESTRUCTURA

Se han registrado desequilibrios MOO/MOC compradores de 4.241 millones de dólares. Las compañías del S&P500 recibieron 1.916 millones, y 1.247 las del Nasdaq.