CLAVES DEL DÍA

• Conflicto en Oriente Medio mantiene presión sobre energía e inflación.

• Incertidumbre sobre el futuro de la política monetaria.

• M&A disruptivo eleva volatilidad en EE.UU.

• Aranceles a la UE del 25% para coches y camiones.

• Asia liderada por semiconductores pese a sesgo monetario restrictivo.

• Pedidos de fábrica del mes de marzo.

PRINCIPALES NOTICIAS

EE.UU. arranca la semana con los inversores muy atentos a la interacción entre geopolítica, inflación y política monetaria. El conflicto entre EE.UU., Israel e Irán sigue dominando el trasfondo macro después de que el presidente Donald Trump anunciara un esfuerzo para liberar el tráfico marítimo en el Estrecho de Ormuz, un punto crítico por el que transita cerca del 20% del petróleo y gas global. El U.S. Central Command detalló un amplio despliegue militar, aunque Axios ha apuntado después que no habría necesariamente escoltas directas, lo que mantiene la cautela en el crudo. Brent prácticamente plano en torno a 108 dólares, y el WTI cerca de 102 dólares, reflejando un equilibrio inestable entre riesgo de suministro y expectativas de contención del precio.

El presidente de la Fed de Minneapolis, Neel Kashkari, ha advertido en CBS que una guerra prolongada eleva el riesgo de un nuevo repunte inflacionista y no descarta subidas de tipos si los precios energéticos acabasen filtrándose de forma persistente. Sus comentarios se producen tras una reunión del FOMC marcada por disensos y con el mercado descontando apenas 2 puntos básicos de recortes de aquí a final de año, frente a los 11 puntos de la semana previa. Desde el Tesoro, Scott Bessent se ha mostrado más optimista sobre una eventual corrección del petróleo, aunque Barclays alerta de posibles saltos de precios si se alcanzan niveles críticos de inventarios.

En el plano corporativo estadounidense, el foco se ha desplazado hacia operaciones disruptivas y riesgo regulatorio. GameStop propone adquirir eBay por unos 56.000 millones de dólares en una operación mixta de efectivo y acciones, ofreciendo una prima cercana al 20%. En paralelo, Berkshire Hathaway ha celebrado su junta anual sin sobresaltos: los accionistas rechazaron un informe adicional sobre gestión laboral y respaldaron la remuneración de directivos, reforzando la continuidad bajo Warren Buffett y Greg Abel.

El frente regulatorio añade presión sobre el sector tecnológico. En Nuevo México comienza la fase clave del juicio contra Meta por presunto “nuisance” público vinculado a la adicción de menores, tras una multa previa de 375 millones de dólares. Reuters ha señalado que el juez podría imponer cambios estructurales o incluso forzar la retirada del estado, en un caso observado de cerca por reguladores de toda EE.UU. A la vez, la Corte Suprema ha recibido recursos de farmacéuticas para restablecer el envío por correo de mifepristona, reabriendo incertidumbre legal en el sector salud tras una decisión restrictiva de un tribunal de apelación.

En Asia-Pacífico, los mercados reflejan una combinación de apoyo de la tecnología y tensión monetaria. Las bolsas suben con fuerza en Corea del Sur, donde el PMI manufacturero alcanza máximos de más de cuatro años gracias al ciclo de semiconductores, según S&P Global. El KOSPI marca récords impulsado por Samsung y SK Hynix, mientras que Samsung ha anunciado un relevo inesperado en la división de televisores en respuesta a la presión competitiva china. En Australia, el ASX 200 ha quedado rezagado ante la expectativa de una nueva subida de 25 puntos básicos por parte del RBA, que llevaría el tipo a 4,35%, con analistas de ANZ y OCBC anticipando un tono algo más neutro después. El Banco de Corea, por su parte, ha dejado entrever un giro más hawkish, mientras que en Europa el gobernador del Banco de Grecia, Yannis Stournaras, advierte de riesgos reales de recesión si el conflicto energético se prolonga.

LECTURA DEL MERCADO

Tono de cautela macro con cierta resiliencia en renta variable, especialmente en tecnología. Las expectativas de beneficios en EE.UU. siguen sólidas, pero el mercado muestra menos recompensa a las sorpresas positivas en un entorno de valoraciones exigentes y yields al alza. La divisa estadounidense cede ligeramente, con movimientos bruscos en el yen amplificados por baja liquidez.

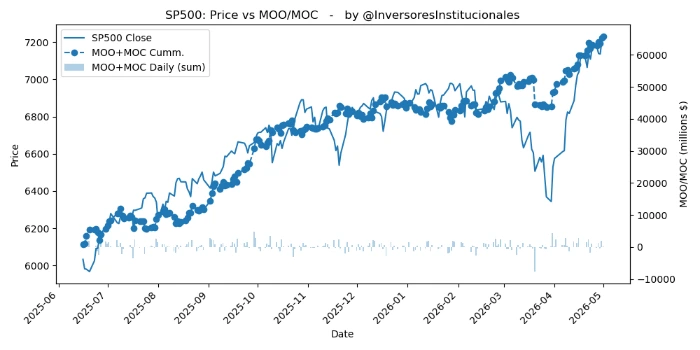

FLUJOS Y MICROESTRUCTURA

Los desequilibrios de apertura y cierre de la jornada del viernes registraron un saldo comprador de 656 millones de dólares. El S&P500 recibió 333 millones, y 358 el Nasdaq. El entorno sigue favoreciendo una gestión activa del riesgo, con foco en rotación y coberturas más que en apuestas direccionales agresivas a corto plazo.