“Por desgracia, por muy malas que estén las cosas, la desconexión con la realidad persiste. No sólo es posible que los precios al contado sigan subiendo, sino que el mercado de futuros del petróleo —en el que los especuladores apuestan por la dirección del precio— indica que los precios caerán cada mes durante el resto del año, terminando 2026 en torno a los 88 dólares. Esto implica que la mayor parte de este shock se revertirá pronto. Si es así, los traders deben creer que tres cosas son ciertas: que Estados Unidos e Irán alcanzarán pronto un acuerdo de paz; que dicho acuerdo reabrirá el estrecho de Ormuz; y que, poco después de que el estrecho quede despejado, la gasolina y el combustible para aviones volverán a ser abundantes. Todo ello está en duda.”

(“Still in La-La Land”, The Economist, May 2nd)

A partir de este diagnóstico extractado de The Economist, de forma casi automática, suele aparecer una afirmación tan rotunda como seductora: “el mercado no suele equivocarse”. Así, la aparente desconexión entre la cotización de los índices y la macro se resuelve apelando al mercado como una suerte de conocimiento colectivo con capacidad anticipatoria —casi adivinatoria—. Sin embargo, cuando se analiza con rigor, esta afirmación presenta varios problemas. El primero —y más estructural— es que resulta imposible de ser verificada.

Desde la perspectiva de la epistemología, toda afirmación con pretensión de verdad requiere, al menos, dos condiciones: (i) la posibilidad de definir con precisión qué significaría que la afirmación es falsa, y (ii) la capacidad de contrastarla empíricamente. La frase que da lugar en a este post no cumple con ninguna de ellas.

En primer lugar, no existe una definición operativa clara de lo que implicaría que “el mercado se equivoca”. ¿Equivocarse respecto a qué? ¿Cabe la posibilidad de acertar o equivocarse parcialmente?

Este problema se agrava si incorporamos el principio de falsabilidad desarrollado por Karl Popper. Una proposición es científicamente válida si puede ser refutada por la experiencia. Sin embargo, la afirmación “el mercado no suele equivocarse” es inherentemente elástica: cuando el precio contradice una narrativa macro, se argumenta que el mercado “anticipa", "descuenta" o "mira al futuro”; cuando la macro acaba alineándose con el precio, se afirma que el mercado “pone en precio ese escenario”. Esta estructura ex post la convierte en una tautología inmune frente a la refutación, lo que la sitúa fuera del ámbito del conocimiento empírico. Además, la propia formulación "el mercado no suele equivocarse" reconoce la posibilidad de error, lo que introduce una dificultad adicional: ¿cuándo el término "suele" pasa a tener entidad suficiente como para convertir en falsa esta afirmación?

En segundo lugar, incluso si aceptáramos una definición de error, nos enfrentamos a un obstáculo metodológico insalvable: la imposibilidad de aislar eventos y medir su impacto causal en la cotización. Pretender aislar una única “verdad subyacente” frente a la cual evaluar el acierto o error del mercado implica asumir una ontología simplificada que no se corresponde con la realidad del sistema. Los mercados financieros operan como sistemas complejos en los que múltiples variables interactúan de forma no lineal. En términos de la teoría de sistemas complejos, no es viable descomponer su comportamiento en la suma de efectos independientes. Cada precio incorpora simultáneamente información macroeconómica, flujos técnicos, posicionamiento de inversores institucionales, dinámicas de cobertura y, en muchos casos, restricciones regulatorias que afectan de manera heterogénea a los distintos participantes.

A esto se añade un elemento temporal crítico: la interpretación de un mismo evento cambia con el tiempo. Un dato macroeconómico que inicialmente es percibido como negativo puede, semanas (o incluso minutos) después, reinterpretarse como positivo en función del contexto (por ejemplo, por su impacto esperado en la política monetaria). Esta reversibilidad interpretativa introduce una ambigüedad radical que impide establecer una relación estable entre causa y efecto. Desde la lógica, estaríamos ante un problema de subdeterminación: múltiples narrativas son compatibles con el mismo movimiento del precio.

Un aspecto adicional —y especialmente problemático— es cómo se define en la práctica que el mercado "acierta" o “se equivoca”. Con frecuencia, se utiliza la propia evolución del mercado como criterio de validación, lo que introduce un problema de circularidad. En términos lógicos, esto equivale a afirmar que el mercado acierta porque sube, y que sube porque acierta. No existe un referente externo independiente frente al cual contrastar la hipótesis, lo que invalida el proceso de verificación. Además, esta dinámica deslegitima cualquier interpretación que no esté alineada con el movimiento del precio en el corto plazo confundiendo validación empírica con mera confirmación autorreferencial. El resultado no es sólo un error lógico, sino una degradación de la función analítica.

De todo ello se deriva una consecuencia clave: si una proposición no es falsable ni verificable empíricamente, no pertenece al ámbito del conocimiento, sino al de las creencias. En este sentido, afirmar que “el mercado no suele equivocarse” tiene el mismo estatus epistemológico que sostener su contrario: “el mercado suele equivocarse”. Ambas afirmaciones carecen de un mecanismo objetivo de validación o refutación, por lo que su aceptación depende en exclusiva del marco subjetivo del observador. Tanto si cree una cosa como su contraria, está en su derecho y ambas posturas tienen exactamente el mismo valor en términos de conocimiento: ninguno.

El argumento se refuerza si consideramos la hipótesis de eficiencia del mercado formulada por Eugene Fama. En su versión más fuerte, esta hipótesis sostiene que los precios reflejan toda la información disponible. Sin embargo, incluso aceptando esta premisa —algo problemático empíricamente—, no se deriva que el mercado “no se equivoque”, sino simplemente que no es posible batirlo sistemáticamente utilizando esa misma información. La eficiencia informacional no equivale a veracidad ontológica. De hecho, Warren Buffett ha tenido un gran éxito identificando precisamente discrepancias entre precio y valor... en otras palabras, podríamos decir que, en cierta medida, se ha convertido en leyenda aprovechándose de los "errores" cometidos por el mercado al descontar los escenarios futuros de esas compañías que resultaron tiempo después valer más de lo que reflejaba su cotización en ese momento.

Pretender elevar la frase "el mercado no suele equivocarse" a criterio último de verdad no sólo es metodológicamente insostenible, sino que puede inducir a una falsa sensación de certeza en un entorno donde, por definición, esta no existe. Esto mismo le ocurre a otras expresiones tan habituales como preocupantes como son: "el mercado lo descuenta todo"; "el precio siempre dice la verdad"; "el mercado es irracional"; "a largo plazo, el mercado siempre sube"; "esta vez es diferente"; o "el dinero inteligente sabe algo que nosotros no". Ninguna de ellas aporta conocimiento, sino que pertenecen todas ellas al ámbito de las creencias.

Frente a este enfoque basado en creencias —y, por tanto, inevitablemente subjetivo— existe una alternativa metodológicamente más sólida: la construcción de interpretaciones basadas en hechos observables y verificables. Por ejemplo:

El S&P 500 terminó la semana en los 7.230 puntos, tras una subida del 10% en el último mes, mientras los mercados de futuros del petróleo cotizan un escenario de caída progresiva del precio hasta los 88 dólares a finales de año.

Esta formulación no pretende resolver si el mercado “acierta” o “se equivoca”, sino describir con precisión el estado actual del sistema. Su ventaja es clara: es verificable, contrastable y falsable. En este ejemplo, tanto la cotización del S&P500, como la subida experimentada en el último mes, o el escenario de 88 dólares a final de año en los futuros del petróleo, son datos comprobables. Si el escenario implícito en los futuros del petróleo cambia, podrá observarse y analizarse y, en la medida en que las expectativas sobre la energía afecten a costes de producción, inflación y crecimiento, resultaría razonable esperar que dichos cambios terminasen teniendo un impacto —positivo o negativo— sobre el comportamiento del índice.

En todo caso, esa verificación seguirá adoleciendo de las limitaciones descritas anteriormente, en especial la incapacidad de aislar el efecto del petróleo del resto de factores que influyen en la cotización. No obstante, sí permite la comparación entre dos momentos distintos en el tiempo para analizar la relación entre causa (escenarios el petróleo) y efecto (cotización de la renta variable) en términos ceteris paribus.

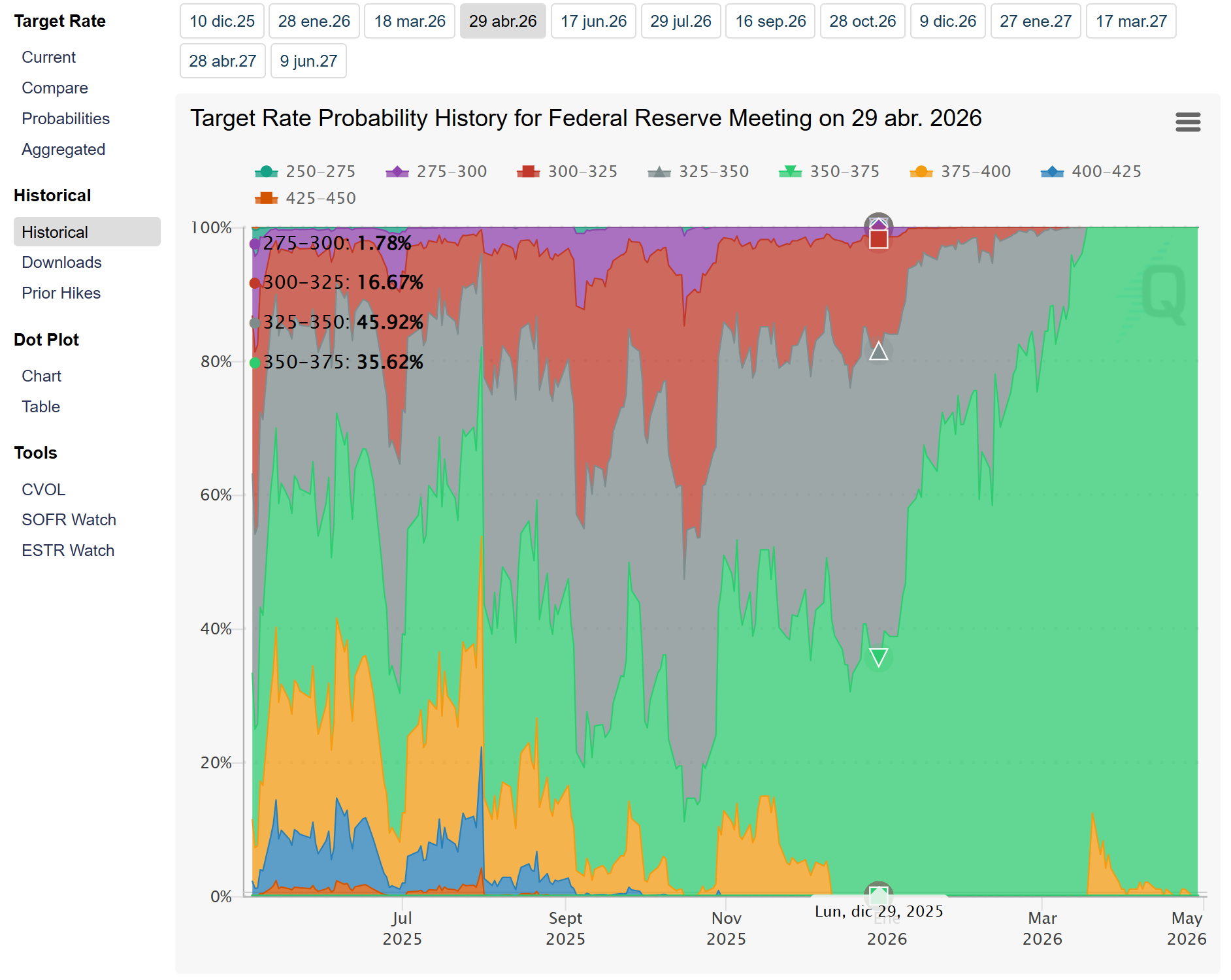

De este modo, se hace parcialmente posible comprobar —en esos términos necesariamente limitados— si el escenario cotizado hoy coincide con el que finalmente se materializa en el futuro para un evento concreto, como es el precio del petróleo. Esta es, de hecho, la base sobre la que se sustentan los mercados de predicción. Un ejemplo adicional lo encontramos en las probabilidades asociadas a los tipos de interés de los bancos centrales. Herramientas como Fed Watch de CME Group permiten observar la evolución histórica de las probabilidades derivadas de los Futuros sobre los Fed Funds para cada reunión del FOMC.

(Fuente: Fed Watch)

De esta manera, es sencillo comprobar que la probabilidad de que la Fed terminase con los tipos de interés en el rango 3.50%-3.75% en la reunión del 29 de abril ha variado de manera significativa a lo largo del tiempo. Este hecho, unido a que sólo en los días previos a la decisión de dichas probabilidades tienden a volverse extremas, cuestiona —si no invalida— la supuesta capacidad anticipatoria del mercado. Más aún, constituye una evidencia empírica de la incertidumbre inherente a cualquier escenario de inversión.

Cuando, por ejemplo, el 29 de diciembre, el mercado asignaba una probabilidad del 35.62% al resultado que finalmente se ha materializado, surge una pregunta inevitable: ¿el mercado se estaba equivocando entonces? Si fuera así, ¿a partir de qué fecha se podría decir que acertó? ¿Estamos en diciembre ante un acierto parcial, ya que una parte del mercado sí lo hizo, aunque no fuera una posición mayoritaria?

Plantear la cuestión en estos términos nos devuelve al problema inicial. Hablar de que "el mercado acierta" o "el mercado se equivoca" pertenece al ámbito de la creencia, y carece de utilidad operativa.

Sin embargo, ¿qué ha sucedido en los mercados de predicciones a aquellos que apostaron su dinero por un rango diferente a 3.50-3.75%? ¿Qué ha sucedido con los inversores que se posicionaron en Futuros de los Fed Funds el 29 de diciembre esperando que los tipos estuvieran en el rango 3.50-3,75% el 29 de abril?

Para que una afirmación pueda considerarse válida en términos epistemológicos, debe serlo con independencia del observador y, por tanto, no puede depender de opinión subjetiva y, eso, los mercados de apuestas (aunque es extrapolable a cualquier otro tipo de mercado) lo tienen cristalino. Si dependieran del criterio subjetivo de cada apostante, estos siempre encontrarían razones para defender que no estaban del todo equivocados, aunque su predicción fuese distinta del resultado final.

Por todo ello, desde un punto de vista metodológico, resulta más consistente adoptar un enfoque descriptivo, como los que encontramos en los mercados de predicción, o en la herramienta Fed Watch, y que defendemos en @InversoresInstitucionales. En lugar de emitir juicios sobre el acierto o error del mercado, se trata de constatar que, el 29 de diciembre, con la información disponible en ese momento, el mercado estaba descontando un escenario distinto al que finalmente ha sucedido, expresándolo en términos probabilísticos o de precios implícitos (35,62% de probabilidad atribuible al rango 3.50%-3,75%). Ese hecho es objetivo, verificable y comparable en el tiempo.

En definitiva, el tránsito desde un enfoque basado en creencias hacia uno fundamentado en hechos no elimina la incertidumbre inherente del mercado, pero introduce un elemento esencial: la posibilidad de contrastar hipótesis, aprender de la evidencia y ajustar el proceso de toma de decisiones. Y eso, en el mundo de la inversión, marca la diferencia entre un marco ideológico cerrado y un sistema analítico abierto y operativo.