CLAVES DEL DÍA

- Petróleo por encima de 100 dólares mantiene presión inflacionista.

- Repunte de rendimientos en EE. UU.

- Expectativa de subida de tipos en Europa y Australia.

- Inversión en IA sigue acelerándose vía deuda.

- PMI e ISM de Servicios del mes de abril.

PRINCIPALES NOTICIAS

Tras una sesión de corrección atribuida al repunte del riesgo geopolítico y al fuerte avance del petróleo, los mercados mantienen la cautela. Wall Street ha cedido terreno después de que Irán y EE. UU. intercambiaran nuevos ataques en torno al Estrecho de Ormuz, poniendo en cuestión la fragilidad del alto el fuego. Los rendimientos del Treasury han repuntado cerca de 6 puntos básicos a lo largo de la curva, en un contexto en el que el petróleo ha vuelto a situarse cómodamente por encima de los 100 dólares el barril. La expectativa de que la inflación en EE. UU. se mantenga cercana al 4% ha ganado tracción, reforzada por el shock energético y por la advertencia de la directora gerente del FMI, Kristalina Georgieva, de que el escenario “adverso” del organismo ya se estaba materializando.

En paralelo, la administración estadounidense ha avanzado en la gestión de los efectos colaterales de la política comercial. La Oficina de Aduanas y Protección Fronteriza ha indicado que los primeros reembolsos electrónicos de los aranceles declarados ilegales por el Tribunal Supremo comenzarían en torno al 12 de mayo, con hasta 166.000 millones de dólares potencialmente afectados, un elemento relevante para la liquidez de empresas importadoras.

En el ámbito corporativo, el foco ha continuado en tecnología y capital intensivo. Meta Platforms ha trabajado con Morgan Stanley y JPMorgan en un paquete de financiación de unos 13.000 millones de dólares para su centro de datos de inteligencia artificial en Texas, reflejando la aceleración del gasto en infraestructuras de IA, que según estimaciones del mercado superaría los 630.000 millones de dólares este año entre los grandes actores del sector. Apple, por su parte, ha mantenido conversaciones exploratorias con Intel y Samsung para diversificar la producción de sus procesadores, aunque con cautela respecto a fiabilidad y escala frente a TSMC, según una información de Bloomberg.

Asia ha abierto con tono débil, condicionada por el cierre de varios mercados y por la aversión al riesgo ligada a Ormuz. Las bolsas australianas han retrocedido antes de una subida de tipos ampliamente esperada por parte del RBA, presionadas además por Westpac, que ha presentado un beneficio semestral inferior a lo previsto. El banco ha incrementado provisiones por deterioro crediticio hasta 443 millones de dólares australianos, citando un entorno económico más prudente y mayores riesgos asociados al encarecimiento energético derivado del conflicto con Irán.

La tensión en el Estrecho también ha tenido implicaciones para Corea del Sur, que investiga una explosión en un buque operado por HMM en Ormuz, sin víctimas, mientras ha pedido a sus barcos desplazarse a zonas más seguras. El episodio ha reforzado las alertas sobre el suministro global de crudo y gas.

En América Latina, Brasil ha relanzado su programa de alivio de deuda “Desenrola” para estimular la renta disponible antes de las elecciones, mientras Venezuela ha informado de una moderación mensual de la inflación, aunque con una tasa anual aún muy elevada. En el frente de materias primas, República Dominicana ha suspendido el proyecto minero Romero de GoldQuest tras protestas ambientales, subrayando los riesgos regulatorios persistentes en el sector extractivo.

LECTURA DE MERCADO

El mercado ha operado en modo defensivo, con correlaciones tradicionales reactivándose. Energía y dólar han ofrecido cobertura, mientras la renta variable ha descontado un escenario de inflación más persistente y tipos elevados por más tiempo. La ausencia de tensiones financieras sistémicas limitado la magnitud del movimiento.

FLUJOS Y MICROESTRUCTURA

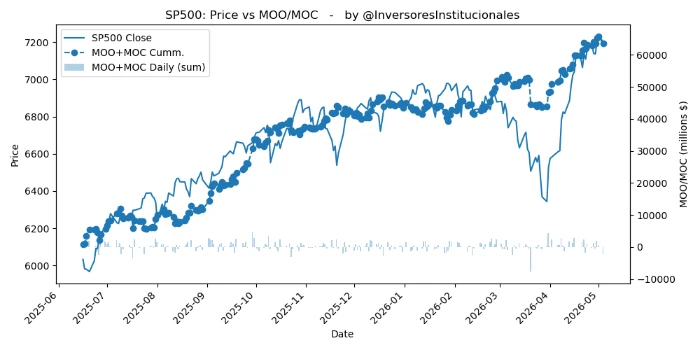

Los desequilibrios en órdenes MOO/MOC reflejan un fuerte saldo vendedor de 4.453 millones de dólares, el más alto en una sola jornada en el último mes y medio. Del S&P500 salieron 2.221 millones, y del Nasdaq, 1.341 millones. La gamma continúa siendo positiva, aunque se ha reducido significativamente.