CLAVES DEL DÍA

- Récords en renta variable global liderados por IA.

- Descenso del petróleo tras señales de distensión con Irán.

- Asia impulsa el sentimiento con semiconductores y China.

- Flujos hacia cobre y materiales estratégicos.

- Inventarios de petróleo.

PRINCIPALES NOTICIAS

En Estados Unidos, los mercados han extendido el movimiento alcista y han marcado nuevos máximos, con el S&P500 y el Nasdaq cerrando en récords apoyados en resultados sólidos, el protagonismo de la inteligencia artificial y el descenso del crudo. Wall Street ha reaccionado positivamente a los mensajes de la Casa Blanca sobre Irán, después de que el presidente Donald Trump haya anunciado una pausa temporal del operativo naval en el Estrecho de Ormuz y haya señalado “grandes progresos” hacia un acuerdo final. Estas declaraciones han impulsado un giro claro hacia activos de riesgo, mientras el Brent y el WTI han corregido con fuerza al aliviarse el temor a un choque prolongado. Según Reuters, el mercado ha interpretado que Washington no busca una nueva escalada militar, aunque la situación geopolítica ha seguido condicionando expectativas inflacionarias y de política monetaria.

En paralelo, el sector tecnológico estadounidense ha continuado liderando los flujos. Advanced Micro Devices ha subido con fuerza tras presentar previsiones de ingresos por encima de lo esperado, reforzando la narrativa de inversión en infraestructura de IA. Analistas citados por Reuters han destacado que los inversores han seguido concentrando posiciones en semiconductores, hardware y materiales vinculados al ciclo de capex de los hyperscalers. En el ámbito corporativo, Blue Origin ha rediseñado su plan de incentivos en acciones para empleados con el objetivo de aliviar tensiones internas y mejorar su competitividad frente a SpaceX, según ha informado el Financial Times. La compañía de Jeff Bezos ha ampliado los eventos de liquidez que activarían pagos, en un contexto marcado por las expectativas de salida a bolsa de SpaceX y por la carrera por contratos estratégicos de la NASA.

La agenda política en EE. UU. también ha tenido presencia, después de que el Departamento de Justicia haya añadido un cargo de asalto con arma mortal en el caso contra el sospechoso del intento de atentado contra Trump en Washington. Aunque se ha tratado de un factor sin impacto directo en precios, el episodio ha recordado el trasfondo de incertidumbre política en un año sensible para los mercados.

En Asia, el tono ha sido claramente constructivo. Las bolsas han repuntado con fuerza tras reabrir algunos mercados por festivos, con Corea del Sur a la cabeza. El KOSPI ha superado por primera vez los 7.000 puntos impulsado por el rally en semiconductores, y Samsung Electronics ha superado una capitalización de un billón de dólares gracias al ciclo alcista de la memoria y a expectativas de alianzas con grandes tecnológicas. China ha registrado sus mejores niveles desde enero de 2022 después de que un PMI privado de servicios haya mostrado una expansión más firme en abril, apoyada en la demanda doméstica, aunque el sector exterior haya seguido débil.

En materias primas, la caída del petróleo ha contrastado con el buen comportamiento del cobre. Directivos de BHP han señalado en una conferencia en Sídney que los inversores generalistas han aumentado su exposición al grupo por considerar el cobre un cuello de botella clave en la transición energética y la expansión de la IA. En la misma línea, Lynas Rare Earths ha explicado que nuevas regulaciones en Estados Unidos y Europa han estado redirigiendo compras de tierras raras fuera de China, un factor estratégico para la cadena industrial occidental.

En el sector del automóvil, Honda ha congelado su proyecto de gran planta de vehículos eléctricos en Canadá ante la debilidad de la demanda en EE. UU. y el giro hacia híbridos, mientras Rivian ha avanzado que trabaja en nuevas variantes de su modelo R2, considerado clave para ampliar su base de clientes.

LECTURA DE MERCADO

El mercado ha reforzado un escenario de “risk-on” apoyado en crecimiento tecnológico y alivio en el frente energético. La combinación de beneficios empresariales sólidos y menor tensión geopolítica ha reducido primas de riesgo a corto plazo. No obstante, las expectativas de inflación y tipos han seguido sensibles a la evolución del crudo y de los datos macro.

FLUJOS Y MICROESTRUCTURA

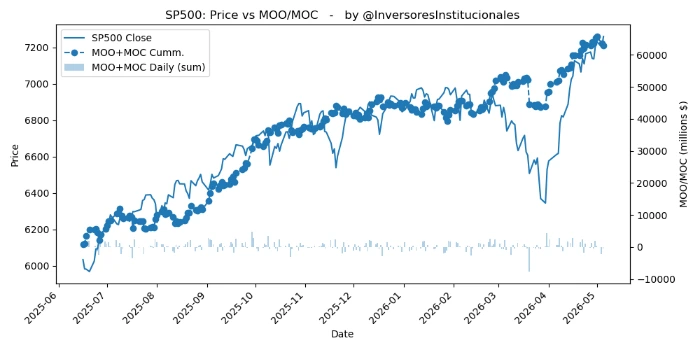

Desequilibrios vendedores de 1.064 millones de dólares en órdenes MOO/MOC. Salidas de 499 millones del S&P500 y de 310 millones del Nasdaq. La gamma positiva en índices ha favorecido la extensión del movimiento, mientras la liquidez ha mejorado con menor cobertura defensiva. Sesgo de riesgo favorable a renta variable, con preferencia por tecnología y cadenas de suministro de IA.