CLAVES DEL DÍA

- Wall Street en máximos por resultados de semiconductores.

- Petróleo volátil ante señales de acuerdo EE.UU.–Irán.

- Asia lidera el rally global impulsada por la IA.

- Yen bajo vigilancia por posibles intervenciones japonesas.

- Comercio y aranceles vuelven al foco en EE.UU.–China y UE.

PRINCIPALES NOTICIAS

Las bolsas encadenan nuevos máximos históricos impulsadas por resultados empresariales muy sólidos en el sector tecnológico y por la mejora del apetito por riesgo ante la posibilidad de un acuerdo que ponga fin al conflicto entre EE.UU. e Irán. El Nasdaq Composite ha liderado las ganancias tras la publicación de unos resultados de AMD significativamente mejores de lo esperado, que han reforzado la narrativa de fuerte demanda ligada a inteligencia artificial. El valor ha subido cerca de un 19% y el índice de semiconductores de Filadelfia se ha disparado más de un 4%. El S&P500 y el Dow Jones también han cerrado en récords, mientras los futuros corrigen levemente en sesión asiática tras el rally. En paralelo, el mercado permanece atento al informe de empleo de abril, con previsiones de creación de 62.000 puestos, un dato clave para calibrar expectativas de política monetaria.

El frente geopolítico ha seguido marcando el pulso macro. Teherán ha estado revisando una propuesta de paz presentada por Washington que, de materializarse, pondría fin a la guerra iniciada a finales de febrero, aunque dejaría sin resolver demandas clave de EE.UU. sobre el programa nuclear iraní y la reapertura del estrecho de Ormuz. Las noticias han provocado fuertes oscilaciones en el petróleo, que ha llegado a caer cerca de un 8% el miércoles antes de estabilizarse en torno a los 100 dólares por barril. Analistas de OCBC han señalado que, incluso con un acuerdo, los precios energéticos probablemente se mantendrían elevados por daños en infraestructuras y acopio preventivo.

En Asia, los mercados han reaccionado con un marcado tono de riesgo. Japón ha retomado la negociación tras un largo festivo y el Nikkei 225 se ha disparado entre un 3% y un 6%, alcanzando máximos históricos por encima de los 62.000 puntos, apoyado en valores tecnológicos y en el impulso global de la IA. Corea del Sur y Taiwán han consolidado niveles récord, con subidas acumuladas en 2026 del 75% y 45% respectivamente, muy por encima del comportamiento de Wall Street. Asia ha concentrado este año buena parte de la euforia asociada al ciclo de inversión en semiconductores, con Samsung y TSMC superando el billón de dólares de capitalización.

El yen se ha mantenido en el foco tras varios movimientos bruscos que han alimentado la especulación sobre intervenciones oficiales. Fuentes citadas por Reuters han indicado que Japón habría vendido alrededor de 35.000 millones de dólares para apoyar la divisa, mientras el vice ministro de Finanzas Atsushi Mimura ha reiterado que Tokio no tiene límites formales para intervenir y mantiene contacto diario con EE.UU. Las actas del Banco de Japón han mostrado, además, que varios consejeros han visto necesario subir tipos si el choque energético derivado del conflicto iraní se prolongara.

En China, una delegación bipartidista de senadores estadounidenses ha abogado por la estabilidad y la desescalada a pocos días de la visita del presidente Donald Trump a Pekín. Steve Daines ha expresado su deseo de que la cumbre derivara en pedidos de aviones Boeing. Al mismo tiempo, reguladores chinos han aconsejado a grandes bancos suspender nuevos créditos a refinerías sancionadas por EE.UU. por vínculos con petróleo iraní, según Bloomberg, en una señal de fricción financiera soterrada. En Europa, la atención ha estado en las negociaciones para eliminar aranceles sobre importaciones estadounidenses, aún sin acuerdo definitivo, y en las elecciones locales británicas, seguidas de cerca por su potencial impacto fiscal.

LECTURA DE MERCADO

El mercado ha reforzado un escenario de “risk-on” selectivo, apoyado en beneficios corporativos y en la expectativa de distensión geopolítica, aunque con primas de riesgo todavía elevadas en energía. Los bancos centrales permanecen condicionados por el impacto inflacionista de las materias primas y por la fortaleza del ciclo tecnológico.

FLUJOS Y MICROESTRUCTURA

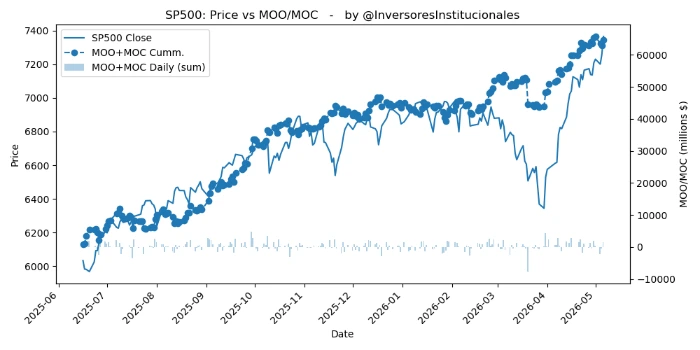

Los movimientos de apertura y cierre han mostrado desequilibrios compradores de 2.604 millones de dólares. Desplazamiento de soportes y resistencias cuantitativas en línea con el optimismo del mercado. La caída del petróleo libera liquidez hacia renta variable.