PRINCIPALES NOTICIAS

En Estados Unidos, los mercados reaccionaron con fuerza ante las señales de posible desescalada del conflicto con Irán, después de que el presidente Donald Trump afirmase que Washington había previsto reducir su presencia militar en el país en un plazo de dos a tres semanas y que el presidente iraní afirmase estar preparado para poner fin a la guerra. Wall Street cierra marzo con un potente rebote técnico, impulsado tanto por esas expectativas geopolíticas como por compras tácticas tras un mes de caídas acumuladas. El S&P 500 subió un 2,9%, el Nasdaq un 3,8% y el Dow Jones un 2,5%, mientras los futuros continuaron avanzando en la sesión asiática, reflejando un tono más constructivo en el apetito por riesgo.

El mercado energético permanece como el principal foco de incertidumbre. A pesar del alivio en renta variable, el petróleo se ha mantenido en niveles elevados, con el Brent y el WTI sostenidos por el riesgo de que el estrecho de Ormuz siga cerrado. Según Reuters y el Wall Street Journal, Emiratos Árabes Unidos habría presionado para articular una coalición internacional, incluso con un mandato del Consejo de Seguridad de la ONU, para forzar su reapertura, mientras Irán ha reiterado la posibilidad de imponer nuevas condiciones o peajes al tránsito marítimo. Esta ambigüedad había mantenido las expectativas de inflación bajo vigilancia, presionando a los bancos centrales y favoreciendo flujos hacia bonos soberanos estadounidenses, con el rendimiento del Treasury a 10 años retrocediendo hacia el 4,30%.

En política monetaria y regulación, la CFTC ha señalado que prioriza la supervisión de posibles abusos en mercados de predicción y en energía. Su director de cumplimiento, David Miller, ha advertido en Nueva York de que la agencia estaría vigilando operaciones sospechosas previas a anuncios clave sobre Irán, subrayando que el marco regulatorio se ha endurecido en un entorno de volatilidad extrema en el crudo.

En Asia, las bolsas han liderado el rebote global. Corea del Sur ha registrado una de las mayores subidas desde 2020, con el KOSPI avanzando más de un 6% tras las fuertes pérdidas de marzo. Samsung Electronics y SK Hynix han repuntado cerca de un 10%, beneficiándose de compras de oportunidad después de las dudas sobre la demanda de memorias para inteligencia artificial. El mercado ha digerido tanto el impacto del nuevo algoritmo presentado por Google, que prometía reducir los requerimientos de memoria en IA, como las especulaciones sobre recortes de gasto de OpenAI, que ha cerrado su modelo de vídeo Sora, pese a haber firmado a finales de 2025 importantes contratos de suministro de DRAM con ambos fabricantes.

Japón también ha acompañado el movimiento alcista, con el Nikkei y el Topix cerca del 4%, apoyados por una mejora del sentimiento empresarial. En paralelo, TSMC ha reforzado el mensaje de inversión estructural en semiconductores tras confirmar, según Reuters, que ha previsto iniciar la producción masiva de chips de 3 nanómetros en su segunda planta en Japón en 2028, elevando las expectativas de capacidad avanzada fuera de Taiwán.

En China, los datos macro han ofrecido una lectura mixta. El PMI manufacturero privado de S&P Global ha seguido en expansión, aunque con menor impulso, mientras las presiones de costes han repuntado con fuerza por el encarecimiento energético derivado del conflicto en Oriente Medio. Yao Yu, fundador de RatingDog, ha advertido de que el aumento de costes es el más intenso desde 2022, lo que ha reforzado el debate sobre inflación importada.

En el ámbito corporativo estadounidense, Nike ha caído con fuerza en el “after hours” tras anticipar una caída inesperada de ventas, sobre todo por la debilidad persistente en China, mientras Sequoia Capital ha nombrado a Doug Leone como presidente, reforzando la narrativa de continuidad estratégica en el capital riesgo tecnológico. Además, SpaceX ha avanzado preparativos para su esperada salida a bolsa, con un sindicato de 21 bancos, según Reuters, subrayando el retorno gradual del apetito por grandes operaciones de mercado.

CLAVES DEL DÍA

- Rebote técnico global tras las caídas de marzo

- Geopolítica sigue condicionando energía e inflación

- Tecnología lidera las subidas en Asia y EE. UU.

- Mayor sensibilidad del mercado a señales de política monetaria

- Ventas minoristas en EE.UU. del mes de febrero

- ISM de manufacturas y posible efecto en precios de los fabricantes

- 9pm ET - Trump se dirigirá a la nación sobre la guerra en Irán

LECTURA DE MERCADO

El mercado ha interpretado las señales de desescalada como suficientes para activar un “relief rally”, aunque sin disipar los riesgos estructurales. La combinación de petróleo firme, crecimiento desigual y expectativas de tipos más dinámicas se mantiene en un equilibrio frágil.

FLUJOS Y MICROESTRUCTURA

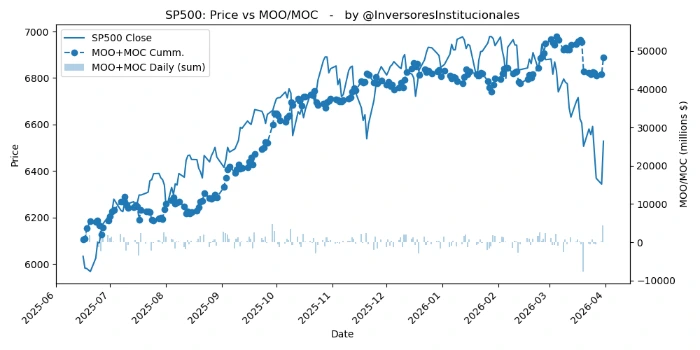

Los flujos institucionales en las subastas de apertura y cierre mostraron desequilibrios compradores de 6.894 millones de dólares en renta variable, de los que 4.426 fueron a compañías del S&P500, y 1.437 a las del Nasdaq. Los 7 Magníficos recibieron 872 millones. Rebote producido en un entorno de gamma negativa que continúa vigente mientras el S&P500 no sea capaz de consolidarse por encima de los 6550 puntos.