CLAVES DEL DÍA

- Dólar fuerte apoyado en empleo y flujos refugio

- Repunte del petróleo por bloqueo en Ormuz

- Semiconductores liderando renta variable asiática

- Cautela monetaria en el BCE y presión sobre el euro

- Fuerte repunte del PPI (+2.8%) en China con posible impacto futuro en importaciones de UE y EE.UU.

PRINCIPALES NOTICIAS

Los mercados estadounidenses comienzan la semana condicionados por una combinación de datos macroeconómica resilientes y un nuevo repunte de las tensiones geopolíticas. El dólar avanza frente a sus principales cruces, apoyado en unos datos de empleo más sólidos de lo esperado y en una renovada demanda de activos refugio tras haberse frustrado el alto el fuego entre Estados Unidos e Irán. El informe de nóminas no agrícolas de abril mostró una creación de 115.000 empleos, casi el doble de lo previsto, reforzando la expectativa de que la Reserva Federal mantendrá los tipos elevados durante más tiempo. La Fed dejó las tasas sin cambios en su última reunión, pero ha evidenciado su mayor división interna en décadas, con tres votos discrepantes contrarios a señalar recortes futuros, lo que ha reducido la visibilidad bajista para el dólar, según ha destacado Alex Loo, estratega macro de TD Securities.

En paralelo, el rechazo público del presidente Donald Trump a la propuesta iraní calificándola como “totalmente inaceptable”, ha elevado la percepción de riesgo sobre el suministro energético. El crudo Brent sube más del 4% en la sesión asiática hasta el entorno de 106 dólares por barril, mientras el estrecho de Ormuz permanece prácticamente cerrado por undécima semana. Bruce Kasman, economista jefe de JPMorgan, ha señalado que el shock energético actúa como viento en contra para el crecimiento, aunque sin alcanzar aún niveles claramente recesivos. Este contexto presiona a la baja los futuros del S&P500 y del Nasdaq, tras haber marcado máximos históricos la semana pasada apoyados en resultados empresariales robustos.

En Asia, el fortalecimiento del dólar convive con subidas selectivas en renta variable, lideradas por el sector de semiconductores. El índice KOSPI de Corea del Sur ha marcado máximos históricos con avances cercanos al 5%, impulsados por Samsung Electronics y SK Hynix ante una escasez aguda de memoria HBM vinculada a la demanda de inteligencia artificial. En China, las bolsas continentales han avanzado tras confirmarse la cumbre entre Trump y Xi Jinping prevista para esta semana, mientras el yuan se ha apreciado por octava jornada consecutiva. Los datos muestran que los precios industriales chinos han alcanzado máximos de 45 meses en abril y que las exportaciones se han acelerado por la demanda asociada a IA.

En Europa, el tono es más cauto. El vicepresidente saliente del BCE, Luis de Guindos, ha pedido prudencia ante una subida de tipos en junio, advirtiendo en el Financial Times de un deterioro inminente del crecimiento. El euro se ha debilitado frente al dólar, penalizado por el encarecimiento energético y la incertidumbre macro. En Reino Unido, el foco político ha estado en el discurso del primer ministro Keir Starmer para relanzar relaciones con la UE. En Japón, el yen ha seguido bajo presión pese a intervenciones recientes, mientras el Tesoro estadounidense ha mantenido el foco sobre el mercado de divisas durante la visita de su secretario.

En el plano corporativo, ha destacado el auge del sector IA. La estadounidense Cerebras Systems ha elevado el rango y el tamaño de su salida a bolsa ante una demanda que ha superado veinte veces la oferta, en lo que la sitúa como la mayor IPO del año. En paralelo, Apollo Global Management ha explorado la venta de su vehículo de crédito privado MFIC en un contexto de presión sobre los BDCs. Fuera de mercados financieros, Samsung Electronics ha afrontado una demanda por parte de Dua Lipa por uso no autorizado de su imagen, un riesgo reputacional acotado pero relevante para la compañía.

LECTURA DE MERCADO

El mercado pasa de un escenario de distensión geopolítica a otro de mayor prima por riesgo energético. La combinación de crecimiento estadounidense resiliente y shocks de oferta refuerza reforzado al dólar y reduce la convexidad alcista de la renta variable generalista, desplazando el interés hacia sectores como IA y energía.

FLUJOS Y MICROESTRUCTURA

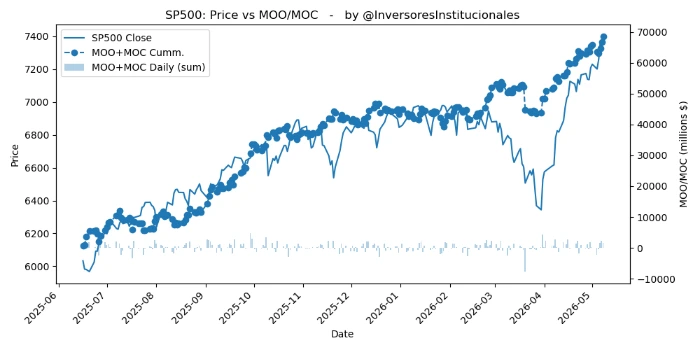

En la jornada del viernes, se registraron desequilibrios MOO/MOC compradores de 3.024 millones de dólares. Más de la mitad, 1.687 fueron a compañías del S&P500, y 891 a las del Nasdaq. Entorno de risk-off moderado y riesgo creciente de incremento de una volatilidad actualmente contenida.