Durante el directo del jueves pasado, Frank me preguntó sobre el oro, planteando una dicotomía entre el metal amarillo como una forma de "dinero real" y las monedas fiat, cuya utilidad se basa únicamente en la confianza. Esta cuestión no es precisamente sencilla. ¿Cuál es el valor intrínseco del oro frente al de las monedas fiat?

Especialmente tras la ruptura definitiva del patrón oro en 1971, se ha extendido la idea de que el oro es dinero real, mientras que las monedas fiat son simples construcciones artificiales basadas en la confianza. El argumento parece intuitivo. El oro posee una existencia física, es escaso, no puede imprimirse arbitrariamente y ha sido utilizado durante miles de años como reserva de valor, mientras que las monedas fiat, en cambio, dependen de los bancos centrales, los gobiernos y los sistemas políticos cuya credibilidad puede deteriorarse con el tiempo. Sin embargo, aunque esta visión contiene elementos ciertos, también simplifica en exceso una cuestión mucho más profunda: qué es realmente el dinero y de dónde surge su valor.

Es indudable que el oro posee características extraordinarias que históricamente lo han hecho adecuado como activo monetario. Su escasez relativa, su durabilidad, su divisibilidad, su fungibilidad y su resistencia química lo diferenciaron de otros bienes utilizados históricamente como medio de intercambio. No es casualidad que terminara imponiéndose a otras alternativas que también fueron utilizadas como medio de intercambio en las transacciones comerciales, como la sal, el ganado, o las conchas marinas. Sin embargo, reconocer estas propiedades no implica aceptar que el oro posea una condición monetaria intrínseca y universal completamente independiente de la percepción humana. La convergencia histórica de diferentes culturas hacia el oro y la plata no implica una inevitabilidad metafísica. De hecho, la propia historia monetaria demuestra lo contrario: prácticamente cualquier activo puede funcionar como dinero si una sociedad decide colectivamente aceptarlo como tal.

Uno de los fundadores de la Escuela Austríaca, Carl Menger, considerado uno de los padres de la teoría moderna del dinero, explica en The Origins of Money que el dinero surge de manera espontánea porque determinados bienes poseen una mayor “vendibilidad” (saleability) o capacidad de ser aceptados en intercambios. Es decir, los individuos convergen progresivamente hacia ciertos activos porque esperan que otros también los acepten. Esta idea es fundamental porque implica que incluso el oro necesita un elemento social para convertirse en dinero. Sus propiedades físicas son importantes, pero no suficientes. No es dinero simplemente porque exista en la naturaleza, sino porque durante siglos las sociedades humanas decidieron atribuirle esa función. En cierto modo, este mismo proceso de aceptación progresiva es el que estamos viviendo con la irrupción de las criptomonedas en la esfera económica global. Alrededor de Bitcoin, gravitan miles de otras criptomonedas que probablemente perecerán, no porque no cuenten con características iguales o incluso superiores a Bitcoin o al propio oro, sino porque carecen del consenso social necesario para consolidarse como medio de pago y reserva de valor.

Hagamos un experimento mental útil para aislar cuánto del valor monetario depende de propiedades físicas universales y cuánto de condiciones históricas humanas.

Si existiera una civilización inteligente distinta a la humana en otro planeta, ¿sería el oro el medio de intercambio universal al que llegaría cualquier forma de vida inteligente? La respuesta más razonable probablemente sería negativa, ya que dependería de las características de su entorno —incluyendo la propia existencia del oro en ese planeta—, de la abundancia relativa de recursos, de su estructura productiva y de su desarrollo tecnológico. Si el oro fuera abundante como el hierro en nuestro planeta, perdería inmediatamente gran parte de su utilidad monetaria, y si esa civilización poseyera la capacidad de sintetizar cualquier elemento químico sin apenas coste, la escasez física dejaría de tener relevancia como fundamento del dinero. En definitiva, aunque el oro haya podido ser contingentemente óptimo en determinados momentos de la historia humana, eso no significa que sea universalmente inevitable como forma de dinero.

Más allá del oro, los diamantes también se utilizan por los seres humanos como una forma de reserva de valor y, en planetas como Júpiter y Saturno, las tormentas eléctricas pueden provocar lluvias de diamantes —al menos, es lo que propone una hipótesis de Kevin Baines y otros investigadores que encuentra bastante respaldo en la comunidad científica—. Según esta hipótesis, en las capas más profundas de la atmósfera de estos planetas, rica en hidrógeno, helio y metano, las tormentas eléctricas podrían provocar la ruptura de las moléculas de metano, liberando carbono que posteriormente podría comprimirse en grafito y, a continuación, cristalizar en diamantes. Una hipotética civilización en estos planetas difícilmente encontraría en los diamantes el valor intrínseco como el que le atribuimos los seres humanos en la Tierra. Este simple experimento mental nos hace pensar que el valor del oro, los diamantes, o cualquier otra forma de dinero, no depende únicamente de sus propiedades físicas, sino también de su rareza relativa, su accesibilidad, y el contexto social y económico. En otras palabras, lo que realmente convierte al oro en una forma de dinero es la combinación de su composición química, disponibilidad, y la relación histórica, cultural y social que la humanidad ha desarrollado con él durante milenios.

En definitiva, la escasez de un recurso, por sí sola, no genera automáticamente gran valor económico. Se estima que sólo quedan unas 22 toneladas extraíbles de osmio en la corteza terrestre, y se producen unas 20-30 toneladas de rodio al año, frente a las 210.000 toneladas de oro que se estima que se han extraído a lo largo de la historia. Aunque estos metales son mucho más escasos y suelen tener precios unitarios muy superiores a los del oro, su capitalización total es una fracción de la del metal amarillo, debido a la gran cantidad total disponible de este último y, sobre todo, a su función económica.

El oro tiene un estatus de reserva de valor que estos metales no poseen, lo que genera una demanda constante y masiva que no depende su uso productivo, sino también de la confianza en que el patrimonio depositado en forma de oro guardará su valor a lo largo del tiempo de manera relativamente eficiente. Lo mismo sucede con las tierras raras. A pesar de su enorme importancia geoestratégica, esto no se traduce en la adopción de cualquiera de ellas —ni siquiera de una cesta diversificada de todas ellas— como reserva de valor y medio de intercambio.

Incluso autores profundamente críticos con los sistemas monetarios modernos reconocieron implícitamente esta dimensión social del dinero. Friedrich Hayek, en Denationalisation of Money, defendía precisamente la competencia entre distintas formas monetarias, permitiendo que el mercado decidiera qué activos cumplían mejor esa función. Esto implica reconocer que el dinero es, en última instancia, un fenómeno de aceptación colectiva y coordinación social y que, por tanto, el elemento fiduciario constituye una parte esencial para considerar válido un activo monetario, aunque el componente fiduciario del oro no elimina la relevancia crucial de su restrición física de oferta.

Una vez aceptamos que en el oro, como en cualquier forma de dinero, existe un componente fiduciario, cabe preguntarse: ¿qué parte del precio del oro que vemos todos los días cotizar en el mercado es atribuible a su uso productivo y qué parte a su función monetaria?

Es evidente pensar que, en ausencia de un sistema monetario, el oro seguiría siendo un recurso físicamente escaso en nuestro planeta y que parte de su valor vendría determinado por los costes marginales de producción, las reservas disponibles y su uso como materia prima en procesos productivos. Todo ello establecería una especie de valor intríseco mínimo.

Aquí radica, probablemente, la diferencia esencial con las monedas y billetes emitidos por los bancos centrales. Mientras el oro combina valor físico y valor fiduciario, el dinero fiat posee únicamente valor fiduciario, ya que el coste de producir un billete o unas monedas apenas cuesta unos pocos céntimos.

Pero, ¿podemos hacer alguna estimación de qué parte del precio del oro es atribuible a su valor físico, y cuál a su valor fiduciario?

Hacer una estimación precisa de esta cuestión es complejo, puesto que depende, al menos, del uso que se le da, la oferta disponible del metal amarillo, de la demanda y la elasticidad de esta última para cada uno de los usos más habituales.

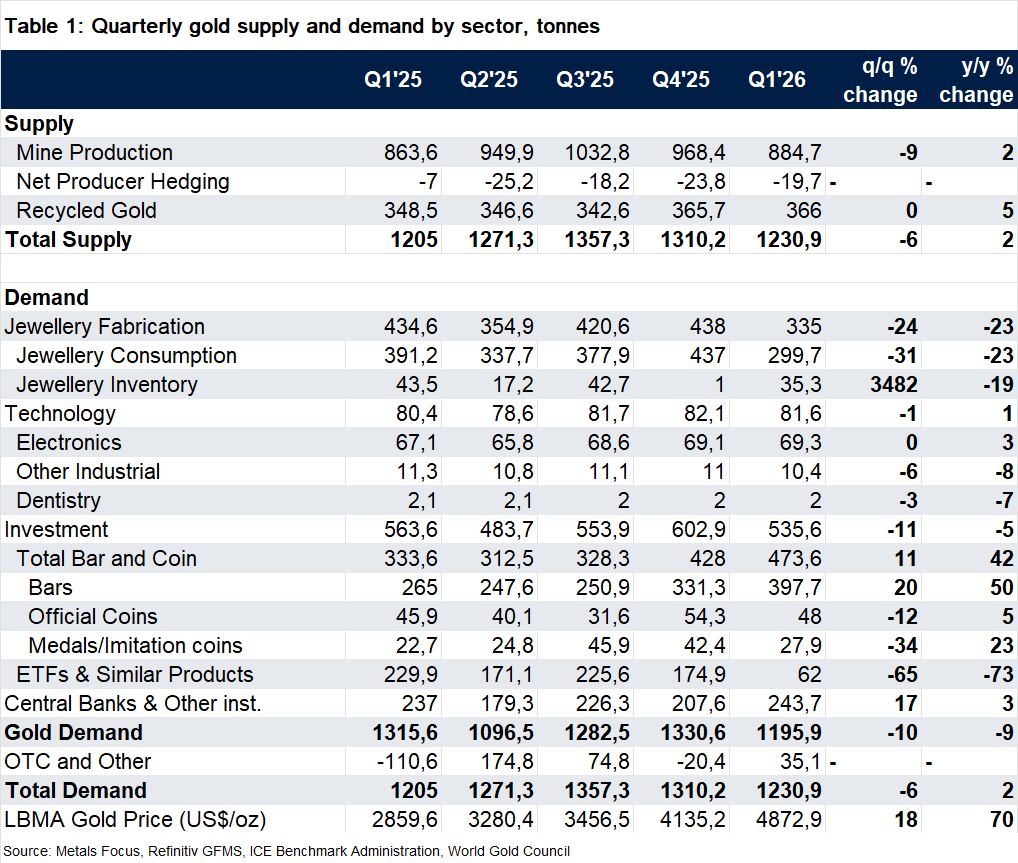

Hagamos un ejercicio de aproximación tomando para ello como base la información del World Gold Council relativa a la demanda anual del oro. Con carácter general, esta suele dividirse en cuatro grandes categorías: joyería, inversión, bancos centrales y uso industrial. Históricamente, estos porcentajes suelen oscilar de la siguiente manera:

Joyería | 45-50% |

Inversión | 25-35% |

Bancos Centrales | 10-20% |

Uso Industrial | 5-10% |

A primera vista, podríamos concluir que aproximadamente la mitad del valor del oro procede de su uso ornamental. Sin embargo, la demanda de joyería no es completamente independiente de la demanda monetaria asociada a la inversión y los bancos centrales. Culturalmente, es habitual que la joyería funcione como una forma de ahorro, reserva patrimonial y transmisión intergeneracional de riqueza. Por tanto, una parte de la demanda ornamental incorpora simultáneamente un componente monetario difícil de estimar.

Si tomamos los datos del último informe "Gold Demand Trends: Q1 2026" del 29 de abril del World Gold Council, la función monetaria del oro se habría intensificado aún más durante 2025, con una demanda procedente de la inversión y los bancos centrales representando el 59,4% del total, mientras que la joyería supondría un 32% y el uso industrial apenas un 6,3%. Esto sugiere que una parte significativa del precio del oro está vinculada no tanto a su utilidad física directa como a su función monetaria y a la confianza depositada por inversores y ahorradores en que seguirá actuando como reserva de valor eficiente en el futuro.

Por tanto, parece claro que el precio marginal del oro está dominado mucho más por expectativas monetarias y por la degradación del poder adquisitivo de las monedas fiat que por su uso industrial. Esto contrasta claramente con la plata, donde la prima monetaria es considerablemente menor en relación con su demanda industrial.

Quizá la conclusión más importante sea que cualquier forma de dinero —y el oro no es una excepción— depende, en última instancia, de la confianza depositada por los seres humanos en su capacidad para conservar valor y facilitar intercambios. En el oro conviven varias simultáneamente varias dimensiones: recurso físico, bien cultural, activo financiero, y tecnología monetaria.

El dinero es, ante todo, una tecnología social utilizada para facilitar intercambios comerciales, almacenar valor y expresar valor económico dentro de una comunidad. Históricamente, las propiedades físicas ayudaron a explicar parte del valor atribuido al oro por los seres humanos, pero en pleno s. XXI ni siquiera constituyen ya una condición estrictamente necesaria, como están demostrando las criptomonedas.

Las propiedades físicas no son imprescindibles para que exista dinero, pero sí parecen serlo determinadas características de escasez creíble, estabilidad relativa y consenso social.

En toda forma de dinero, como herramienta que permite a millones de individuos coordinar su actividad económica bajo un marco común de confianza, el componente fiduciario e intersubjetivo resulta inherente a su propia naturaleza y, aunque en el oro podamos identificar un valor suelo atribuible a sus propiedades físicas e industriales, probablemente represente una fracción relativamente pequeña del precio al que cotiza.