CLAVES DEL DÍA

- Inflación de EE. UU. consolidaría expectativas de tipos altos por más tiempo

- Riesgo geopolítico mantiene presión sobre energía y divisas

- Flujos institucionales se vuelcan en Asia y semiconductores

- Gobernanza y eventos corporativos añadieron volatilidad selectiva

- IPC de abril (14.30h)

- Subasta de pagarés a 10 años (19h).

PRINCIPALES NOTICIAS

Los mercados comienzan la jornada con la atención puesta en Estados Unidos, donde los inversores descuentan que el índice de precios al consumo de abril habría vuelto a avanzar con fuerza, consolidando el mayor ritmo interanual en más de dos años y medio. Según una encuesta de Reuters, se estima un aumento en el CPI general del 0,6% mensual y del 3,7% interanual, con una aceleración del componente subyacente explicada en parte por un ajuste técnico en los alquileres tras el cierre gubernamental del año pasado. Economistas como Lou Crandall, de Wrightson ICAP, advierten de un “efecto arrastre” en la inflación subyacente, mientras que Samuel Tombs, de Pantheon Macroeconomics, señala que las presiones de los aranceles se habrían moderado tras el fallo del Tribunal Supremo. Este contexto refuerza las expectativas de que la Reserva Federal mantendría los tipos sin cambios durante un período prolongado. En paralelo, el Senado avanza en la confirmación de Kevin Warsh como próximo presidente de la Fed, un movimiento seguido de cerca por los mercados ante las tensiones institucionales y las declaraciones del propio Warsh sobre un posible “cambio de régimen” en la política monetaria.

En el plano político-económico, la administración Trump ha pospuesto la suspensión de aranceles a la carne importada tras la oposición interna, mientras que se han intensificado las especulaciones sobre una posible reanudación de operaciones militares contra Irán. CNN ha informado de que el presidente estaba considerando nuevas acciones ante el estancamiento de las negociaciones y el cierre parcial del estrecho de Ormuz, un factor que mantiene el Brent por encima de los 104 dólares y añade presión inflacionista global. A pesar de ello, el dólar se mantiene estable, apoyado por flujos defensivos contenidos, según Christopher Wong, de OCBC.

En renta variable estadounidense, el foco corporativo se desplaza hacia operaciones especiales y gobernanza. Reuters publicado que Trian Fund Management, liderado por Nelson Peltz, está buscando apoyo para una eventual exclusión de bolsa de Wendy’s, reavivando el interés por el valor, mientras que el Wall Street Journal informa de una investigación republicana sobre los posibles conflictos de interés del CEO de OpenAI, Sam Altman, en la antesala de una futura salida a bolsa. En paralelo, Instructure ha reconocido una filtración de datos en la plataforma Canvas, un recordatorio de los riesgos operativos y regulatorios en el sector tecnológico.

Fuera de EE. UU., según Morgan Stanley, los hedge funds han incrementado de forma agresiva su exposición a Corea del Sur, Japón y Taiwán, registrando la mayor semana de compras en más de una década, impulsados por la temática de inteligencia artificial y semiconductores. Estas entradas se han reflejado en resultados empresariales sólidos, como los de Ibiden en Japón, proveedor clave de Nvidia, y en expectativas positivas sobre SoftBank, cuyo beneficio trimestral se ha beneficiado de la revalorización de su participación en OpenAI, aunque con crecientes dudas sobre su apalancamiento, según S&P Global Ratings. En China, las acciones de Kuaishou repunta con fuerza tras conocerse planes preliminares para escindir su unidad de generación de vídeo por IA, Kling, mientras que las bolsas regionales muestran un tono mixto ante la combinación de toma de beneficios, tensiones laborales en Samsung y el sesgo cada vez más restrictivo del Banco de Japón, que ha elevado la rentabilidad del JGB a 10 años a máximos de casi tres décadas.

LECTURA DE MERCADO

El conjunto de datos y titulares refuerza un escenario de crecimiento resistente pero con inflación estructuralmente más elevada. La combinación de política monetaria restrictiva, primas geopolíticas en energía y rotación regional de flujos favorece activos reales y tecnología ligada a IA fuera de EE. UU. La dispersión sectorial aumenta.

FLUJOS Y MICROESTRUCTURA

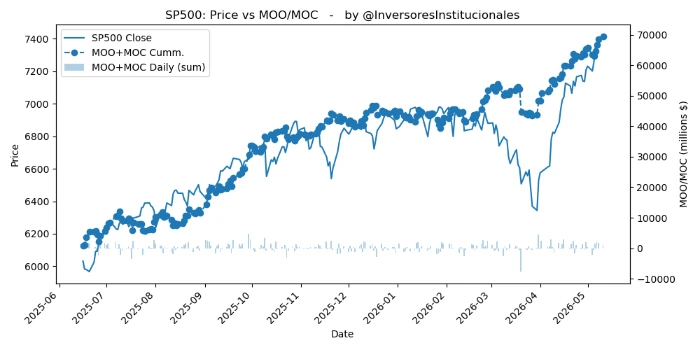

Los desequilibrios MOO/MOC fueron compradores de 2.072 millones de dólares, de los que 944 fueron a compañías del S&P500, y 942 a las del Nasdaq. La liquidez se concentra en megacaps ligadas a semiconductores, con un sesgo moderado hacia risk-on. La persistencia inflacionaria y el riesgo geopolítico aconsejan mantener coberturas en energía y duración corta, mientras que la temática de IA continúa atrayendo capital.