CLAVES DEL DÍA

- Inflación de EE.UU. más alta refuerza sesgo restrictivo de la Fed.

- Viaje de Trump a China centra expectativas en comercio y tecnología.

- Petróleo por encima de 100 dólares mantiene presión inflacionista.

- Señales hawkish del Banco de Japón reactivan debate sobre tipos.

- Índice de Precios a la Producción del mes de abril (14.30h).

- Inventario de petróleo en EE.UU. (16.30h).

PRINCIPALES NOTICIAS

Tono defensivo en Estados Unidos tras conocerse el repunte de la inflación. El CPI de abril aumentó hasta el 3,8% interanual, el mayor avance desde mayo de 2023, impulsado por el encarecimiento de la energía por la guerra con Irán, lo que llevó al S&P500 a ceder un 0,2% y al Nasdaq a caer un 0,7%. Las tires reaccionaron al alza, con el Treasury a dos años acercándose al 4% y el diez años situándose en torno al 4,47%, nivel no visto desde julio, mientras el mercado elevaba la probabilidad de una subida de tipos en diciembre al 35%, según CME FedWatch. En divisas, el dólar se ha mantenido cerca de máximos semanales, reflejando un tono de menor apetito por riesgo, como subraya Ray Attrill, estratega de NAB.

En paralelo, el foco político está en el viaje de Donald Trump a China. El presidente ha confirmado que durante su visita de tres días pedirá a Xi Jinping una mayor apertura del país a las empresas occidentales como “primera prioridad”, según afirmó en redes sociales. Trump viaja acompañado de una nutrida delegación de grandes CEO estadounidenses, entre ellos Jensen Huang, de Nvidia, Tim Cook, de Apple, Elon Musk, de Tesla, y los responsables de BlackRock, Blackstone, Goldman Sachs, Boeing y Citi. El encuentro, el primero cara a cara en más de seis meses, busca estabilizar unas relaciones deterioradas tras la guerra comercial de 2025, las restricciones a los chips de IA y el conflicto con Irán. El propio Trump ha restado importancia al papel de Pekín en la guerra, aunque reconoce que el tema estará sobre la mesa. La inclusión de Huang ha sido interpretada por el mercado como una señal constructiva para el sector de semiconductores, dado el interés de Nvidia en preservar acceso al mercado chino.

En Asia, las bolsas han mostrado movimientos contenidos, condicionadas por ese telón de fondo. Corea del Sur ha liderado las ganancias, con el KOSPI subiendo un 1,4% gracias al rebote de las tecnológicas, mientras SK Hynix se ha disparado un 4% ante las expectativas de mayores ventas a China. En sentido contrario, Samsung Electronics ha caído con fuerza por tensiones laborales. Japón ha avanzado de la mano del sector tecnológico y por datos macro sólidos: el Ministerio de Finanzas ha comunicado que el superávit por cuenta corriente habría alcanzado un récord en marzo, apoyado en exportaciones ligadas a la IA y un yen débil, aunque el encarecimiento del crudo amenazaba ese colchón. La OCDE refuerza el sesgo hawkish del Banco de Japón al proyectar que el tipo oficial podría subir hasta el 2% a finales de 2027, citando inflación estructural más alta y crecimiento salarial. En paralelo, el Nikkei ha informado de que los tres grandes bancos japoneses obtendrían acceso al modelo avanzado de IA Claude Mythos, en un movimiento relevante para ciberseguridad.

En Australia, el foco ha estado en el sector financiero. Commonwealth Bank of Australia se ha desplomado cerca de un 9% tras elevar provisiones por riesgos ligados al conflicto en Oriente Medio y verse afectado por cambios fiscales en vivienda anunciados en el presupuesto. Citigroup advierte de que la reforma de la deducción por pérdidas inmobiliarias podría enfriar la demanda hipotecaria. En renta variable específica, Reuters informa de que eBay ha rechazado formalmente la oferta de compra de GameStop por 56.000 millones de dólares, calificándola de poco creíble, mientras Nidec se hunde en Tokio tras reconocer posibles irregularidades en controles de calidad. En mercados emergentes, Brasil ha eliminado impuestos federales a compras internacionales de bajo importe, una decisión con impacto político de cara a las elecciones.

LECTURA DE MERCADO

Inflación persistente, tensión geopolítica y eventos políticos de alto perfil configuran un escenario de volatilidad contenida pero con riesgos asimétricos. El repunte de yields y del dólar refleja un ajuste rápido de expectativas monetarias, mientras la renta variable sigue mostrando gran dispersión sectorial, penalizando bancos expuestos al ciclo y apoyando tecnología ligada a la narrativa de IA.

FLUJOS Y MICROESTRUCTURA

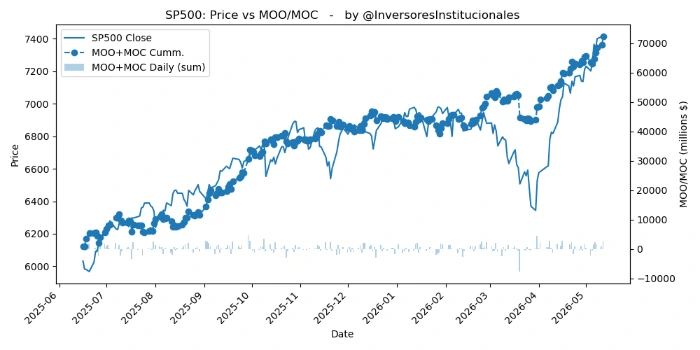

En las subastas de apertura y cierre se registraron fuertes desequilibrios compradores de 4.737 millones de dólares. Las compañías del S&P500 recibieron compras por 2.832 millones, y las del Nasdaq por 1.241 millones. El sesgo táctico favorece mantener exposición selectiva a tecnología de alta calidad y cobertura en tipos, evitando sobreponderar sectores cíclicos.