CLAVES DEL DÍA

• Petróleo por encima de 110$ intensifica presiones inflacionarias

• Rendimientos US en máximos y mercado descuenta más subidas de la Fed

• Nvidia concentra atención en resultados clave para el ciclo AI

• China confirma desaceleración con consumo débil

• G7 aborda tensiones globales y desequilibrios estructurales

PRINCIPALES NOTICIAS

En EE.UU., los mercados recalibran sus expectativas ante el deterioro geopolítico en Oriente Medio, tras constatarse que las negociaciones con Irán no avanzan y que el Estrecho de Ormuz sigue operando muy por debajo de su capacidad habitual. Según Reuters, el tránsito marítimo ha permanecido muy reducido frente a los niveles previos al conflicto, erosionando inventarios globales y apuntando a un déficit acumulado de hasta 1.000 millones de barriles hacia finales de mayo. Este shock de oferta impulsa al Brent por encima de 111 dólares, con los contratos de septiembre superando los 100 dólares, reforzando las presiones inflacionistas a nivel global.

El impacto se reflejado en los mercados de renta fija, donde se ha producido una extensión del sell-off global. La rentabilidad del Treasury a 10 años alcanza el 4,63%, máximos desde febrero de 2025, mientras el tramo largo ha escalado hasta el 5,16%. Este movimiento refuerza la narrativa de “higher for longer”, con el mercado descontando ya más de un 50% de probabilidad de subidas de tipos de la Fed hacia finales de año, según el CME FedWatch. Como ha señalado Charu Chanana, de Saxo, el repunte del petróleo ha reactivado los temores inflacionarios incluso sin ser el escenario base nuevas subidas de tipos.

A nivel fiscal, el endurecimiento de las condiciones financieras ha coincidido con un entorno de expansión presupuestaria en EE.UU., donde la administración ha planteado mayores gastos en defensa, alimentando dudas sobre la sostenibilidad fiscal. Este contexto ha incrementado la sensibilidad de las valoraciones de la renta variable, especialmente en sectores con múltiplos exigentes. Citi ha advertido que buena parte de las sorpresas positivas en resultados ha estado concentrada en apenas una veintena de valores, con estimaciones prácticamente planas para el S&P500 en 2027 excluyendo energía e inteligencia artificial. En este último segmento, las expectativas se han concentrado en los resultados de Nvidia, con el consenso apuntando a ingresos de 78.500 millones (+80% interanual), en un test clave para la continuidad del rally tecnológico.

El shock energético también ha comenzado a trasladarse a la economía global. En China, los datos de abril han evidenciado una desaceleración significativa, con ventas minoristas creciendo apenas un 0,2% y las industriales por debajo de expectativas, reflejando debilidad en consumo y presión de costes. En Asia, los mercados cotizan con caídas generalizadas, lideradas por tecnología, mientras las tensiones geopolíticas mantienen la aversión al riesgo.

En paralelo, el frente tecnológico ha mostrado tensiones estructurales y estratégicas. Samsung y su sindicato han iniciado negociaciones para evitar una huelga masiva que podría afectar cadenas globales, mientras que TSMC ha reducido su participación en Vanguard, provocando fuertes caídas en este último. La firma china CXMT ha destacado el auge del ciclo de memoria, con ingresos disparados por la demanda asociada a IA. Además, el Financial Times ha señalado que Anthropic ha alertado al Financial Stability Board sobre vulnerabilidades sistémicas derivadas de modelos avanzados de inteligencia artificial.

En el ámbito político y fiscal global, el G7 ha iniciado reuniones en París centradas en inflación, estabilidad financiera y cadenas de suministro, en un entorno marcado por divergencias estructurales entre EE.UU., China y Europa, tal y como ha destacado el ministro francés Roland Lescure. Simultáneamente, Japón ha contemplado nuevas emisiones de deuda para mitigar el impacto energético, presionando su curva de tipos, mientras Australia ha enfrentado rechazo social a reformas fiscales sobre vivienda. En FX, el dólar se ha fortalecido apoyado en tipos elevados y riesgo geopolítico, según Barclays.

LECTURA DEL MERCADO

Transita hacia un régimen dominado por inflación energética y endurecimiento financiero. La curva de tipos global refleja un repricing coordinado, mientras la renta variable comienza a cuestionar la sostenibilidad de múltiplos elevados fuera de los segmentos más ligados a IA y energía. El dólar recupera su papel como activo refugio, en paralelo a una presión creciente sobre activos de riesgo.

FLUJOS Y MICROESTRUCTURA

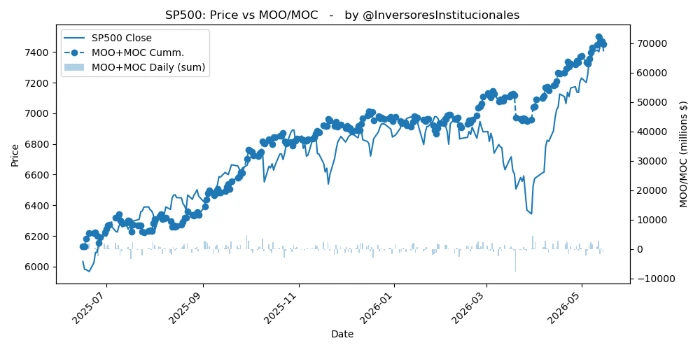

Sesgo defensivo registrado en las órdenes MOO/MOC. En la sesión del viernes, se registraron desequilibrios vendedores de 2.362 millones de dólares, penalizando a las compañías tecnológicas más que al resto de sectores. Salieron 956 millones del S&P500 y 1.420 del Nasdaq. La ausencia de catalizadores de desescalada ha elevado la convexidad en mercados de opciones, con probable reducción de gamma positiva a medida que se acercan eventos como los resultados de Nvidia. La persistencia del shock de oferta y el endurecimiento de condiciones financieras sugieren cautela en activos de duración larga y sectores con múltiplos exigentes.