Los mercados financieros atraviesan una fase en la que el entusiasmo por la inteligencia artificial empieza a mostrar algunas características propias de otros episodios históricos de exuberancia. La cuestión no es discutir el enorme potencial transformador de la IA —que nadie lo pone en duda—, sino analizar hasta qué punto las expectativas descontadas actualmente por el mercado continúan siendo compatibles con la evolución de los fundamentales, y algunas señales empiezan a sugerir que la distancia entre narrativa y realidad podría estar ampliándose de forma preocupante.

Uno de los indicadores más reveladores es el comportamiento relativo entre las acciones de momentum y las de baja volatilidad, una de las métricas más utilizadas para medir el apetito por el riesgo dentro del mercado. Actualmente, este diferencial se sitúa cerca de las tres desviaciones estándar respecto a su media histórica, superando niveles anteriores extremos, que se corresponden con la crisis de las punto com, la Gran Crisis Financiera del 2008 y la antesala del mercado bajista del 2022. Este dato resulta especialmente relevante porque refleja no sólo optimismo, sino una concentración extraordinaria del capital en aquellos activos percibidos como principales beneficiarios de la narrativa dominante. Históricamente, lecturas de este tipo han coincidido con fases avanzadas de euforia inversora, donde el mercado comienza a priorizar el crecimiento esperado futuro por encima de la visibilidad real sobre los retornos económicos.

La narrativa que sustenta este movimiento es relativamente clara. Los inversores consideran que nos encontramos ante una revolución tecnológica capaz de transformar transversalmente prácticamente todos los sectores económicos. Bajo esta premisa, las compañías vinculadas al desarrollo de infraestructura, modelos, chips, centros de datos y servicios asociados a la inteligencia artificial estarían entrando en un ciclo de crecimiento estructural extraordinario. El problema es que el mercado no está valorando únicamente una mejora de beneficios razonable, sino escenarios extremadamente ambiciosos de monetización futura.

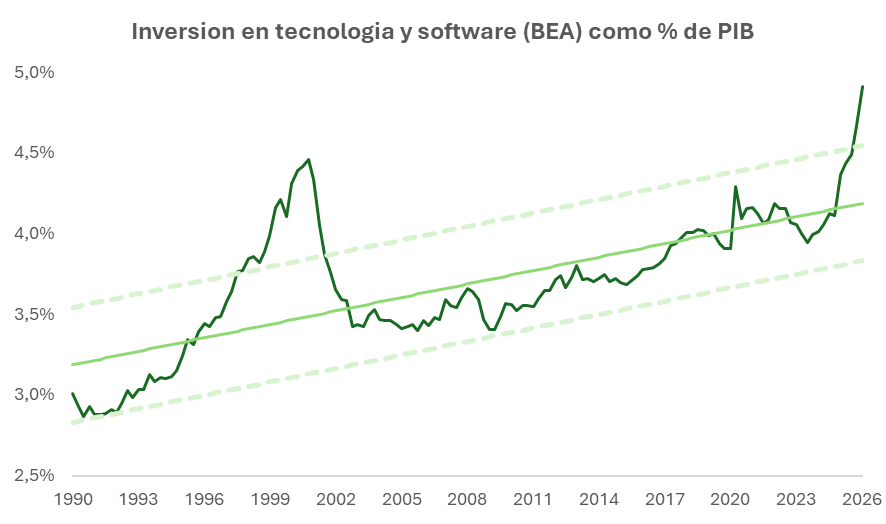

La magnitud de las inversiones actuales ayuda a entender el nivel de convicción existente. El CAPEX de los grandes hiperescaladores como porcentaje del flujo de caja operativo continúa en ascenso, llegando a cotas cercanas a las alcanzadas durante 1999 por compañías como Lucent, WorldCom o Verizon.

La analogía no implica necesariamente que estemos ante una repetición exacta de la burbuja tecnológica de finales de los noventa. De hecho, existe una diferencia importante: muchas de las grandes compañías actuales son negocios extraordinariamente rentables, con balances sólidos y posiciones de mercado dominantes. Sin embargo, precisamente por ello conviene separar dos cuestiones que el mercado tiende a mezclar en fases de euforia. La primera es si la inteligencia artificial tendrá un impacto económico profundo. La segunda, mucho más importante desde el punto de vista del inversor, es si las valoraciones actuales ya descuentan sobradamente ese escenario.

La historia demuestra que una inversión masiva en infraestructura tecnológica no garantiza automáticamente retornos acordes al capital invertido, y mucho menos la continuación de los rallies alcistas en los mercados.

El porcentaje de inversión sobre el PIB antes del estallido de la burbuja de las punto se encontraba en máximos históricos. El despliegue de fibra óptica respondía a una tesis estructural correcta: internet transformaría la economía global... y efectivamente lo hizo. El problema fue que las valoraciones alcanzadas entonces asumían niveles de rentabilidad y crecimiento imposibles de sostener. El exceso de capacidad, la competencia y la dificultad para monetizar determinadas inversiones terminaron provocando una enorme destrucción de valor pese a que la narrativa tecnológica de fondo era esencialmente acertada.

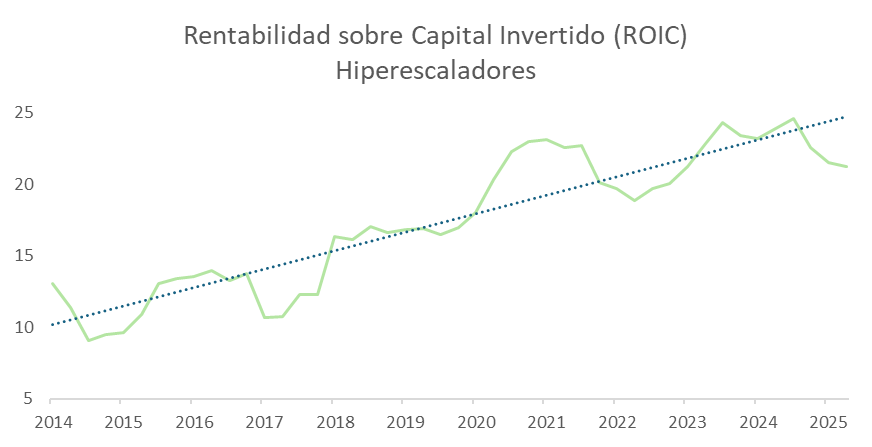

Ese paralelismo empieza a cobrar importancia porque algunos indicadores fundamentales comienzan a mostrar señales de deterioro. El retorno sobre el capital invertido (ROIC), aunque continúa manteniendo una tendencia estructuralmente positiva, ha empezado a resentirse desde la segunda mitad del año pasado.

Este dato es especialmente relevante porque el ROIC constituye una de las métricas más importantes para evaluar la eficiencia real de las inversiones empresariales. Cuando el volumen de capital invertido crece más rápido que la capacidad de generar retornos adicionales sobre ese capital, el mercado puede tardar un tiempo en reconocer el problema, pero eventualmente termina haciéndolo.

En otras palabras, el riesgo no reside en que la inteligencia artificial fracase, sino en que las expectativas económicas asociadas a ella hayan comenzado a desacoplarse de los retornos realmente alcanzables. Cuanto más capital fluye hacia un mismo segmento bajo la expectativa de crecimiento ilimitado, mayor es la probabilidad de que los retornos futuros terminen normalizándose. Es una dinámica recurrente en la historia financiera: las grandes transformaciones tecnológicas suelen generar enormes oportunidades económicas, pero también episodios de sobreinversión y asignación ineficiente de capital.

Además, existe un elemento adicional que diferencia el contexto actual de otros ciclos tecnológicos anteriores: el coste de capital ya no es cercano a cero. Durante gran parte de la década posterior a la crisis financiera, los mercados operaron bajo un entorno monetario extraordinariamente expansivo que favorecía múltiplos elevados y tolerancia hacia inversiones de muy largo plazo. En un escenario de tipos estructuralmente más altos, el mercado tiende a exigir una mayor visibilidad sobre la monetización efectiva de las inversiones realizadas. Y cuanto mayores son las expectativas descontadas, menor margen de error existe.

La conclusión es incómoda, pero necesaria. El mercado probablemente tiene razón al considerar que la inteligencia artificial supondrá una transformación económica de enorme magnitud. Sin embargo, eso no implica automáticamente que cualquier valoración esté justificada. La historia financiera demuestra que las revoluciones tecnológicas reales también pueden convivir con burbujas especulativas, especialmente cuando el capital comienza a concentrarse masivamente alrededor de una única narrativa dominante.

Las señales actuales —niveles extremos de apetito por el riesgo, aceleración extraordinaria del CAPEX, deterioro inicial del ROIC y valoraciones crecientemente desconectadas de los fundamentales— no constituyen por sí mismas una prueba definitiva de exceso irracional, pero sí configuran un entorno donde el mercado empieza a depender cada vez más de que las expectativas futuras se cumplan sin margen de error, y cuando una tesis de inversión exige perfección para justificar los precios actuales, la asimetría entre riesgo y retorno se convierte en una llamada a la prudencia.

Fuentes:

Gráficos de Carlos Ruiz de Antequera, Chief Investment Officer de March Asset Management