CLAVES DEL DÍA

- Repunte de yields en EE.UU. y giro de expectativas de la Fed

- Nvidia como catalizador clave para el ciclo tecnológico

- Riesgo en semiconductores por huelga en Samsung

- Desbloqueo comercial UE-EE.UU. y avances China-EE.UU.

- Inflación energética sigue dominando el escenario macro

PRINCIPALES NOTICIAS

La renta variable encadena tres sesiones consecutivas de caídas, presionada por el repunte de los rendimientos y la incertidumbre en torno a la inflación. El treasury a 10 años ha alcanzado el entorno del 4,67%, en máximos de 16 meses, mientras que el tramo largo se sitúa en el 5,17%, niveles no vistos desde 2007, reflejando un giro en expectativas hacia posibles subidas de tipos ante el impacto inflacionario del conflicto con Irán y el encarecimiento del crudo. En este contexto, la presidenta de la Fed de Filadelfia, Anna Paulson, ha señalado que es “saludable” contemplar escenarios de nuevas subidas de tipos, insistiendo en que la inflación sigue siendo demasiado elevada y condicionada por energía, aranceles y disrupciones de oferta.

El frente regulatorio también ha estado activo, con la CFTC demandando al estado de Minnesota para bloquear su intento de prohibir los mercados de predicción, en un nuevo episodio de fricción sobre la regulación de derivados, mientras el mismo organismo ha intensificado el escrutinio sobre operaciones en futuros de petróleo previas a decisiones geopolíticas relevantes, según The Wall Street Journal. En paralelo, el frente comercial ha ofrecido un tono más constructivo, con la Unión Europea alcanzando un acuerdo provisional para eliminar aranceles a importaciones estadounidenses, evitando así una escalada de tensiones comerciales con Washington.

Asia ha amplificado la aversión al riesgo. Las bolsas han caído de forma generalizada, lideradas por el sector tecnológico ante la subida global de yields y la cautela previa a los resultados de Nvidia, considerados clave para validar la sostenibilidad del ciclo de inversión en inteligencia artificial. La presión se ha intensificado tras las noticias de una huelga en Samsung Electronics, donde cerca de 48.000 trabajadores han anunciado un paro de 18 días que podría afectar a la oferta global de semiconductores, en un momento de tensiones en la cadena de suministro impulsadas por la demanda de IA.

En China, el banco central ha mantenido sin cambios sus tipos de referencia por duodécimo mes consecutivo, reflejando un delicado equilibrio entre debilidad de demanda e inflación importada por energía. A nivel geopolítico, Pekín ha comunicado la compra de 200 aviones Boeing y la intención de extender el acuerdo comercial con EE.UU., incluyendo recortes arancelarios recíprocos sobre al menos 30.000 millones de dólares en bienes. En paralelo, Rusia ha abierto la puerta a proyectos conjuntos con EE.UU. y China, en un intento de reposicionamiento estratégico.

En Japón, las declaraciones del secretario del Tesoro estadounidense, Scott Bessent, han reforzado la posibilidad de una subida de tipos por parte del Banco de Japón en junio, con el mercado asignando una probabilidad elevada a esta decisión. En el sudeste asiático, Indonesia ha fijado objetivos fiscales más estrictos para 2027 en un intento de reforzar la credibilidad tras revisiones negativas de rating, mientras su mercado ha reaccionado negativamente ante planes de control de recursos naturales. En el eje tecnológico, OpenAI y Google han intensificado su presencia en Singapur con inversión y desarrollo de talento, consolidando la región como hub de IA.

Finalmente, en el sector financiero, HSBC ha defendido que la inteligencia artificial transformará profundamente el empleo bancario, mientras Standard Chartered ha avanzado recortes de plantilla de hasta el 15% en funciones corporativas, evidenciando una tendencia estructural hacia la eficiencia vía automatización.

LECTURA DE MERCADO

Entra en una fase de ajuste tras el rally liderado por tecnología, con los rendimientos actuando como ancla de valoración. La combinación de inflación persistente, tensión geopolítica y expectativas sobre IA está introduciendo mayor dispersión sectorial, con rotación fuera de crecimiento hacia activos más defensivos. La dependencia del momentum en grandes tecnológicas refuerza la sensibilidad del mercado a resultados como Nvidia.

FLUJOS Y MICROESTRUCTURA

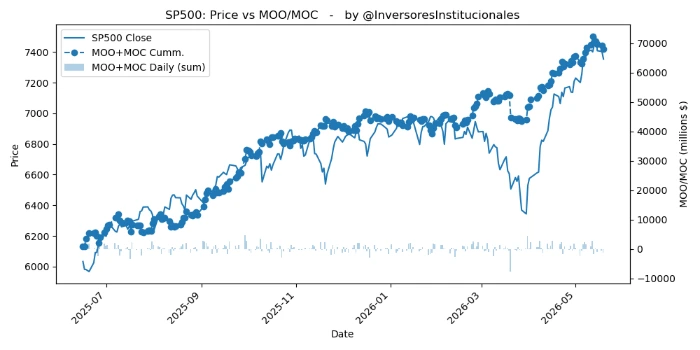

Los flujos han reflejado un sesgo claro de reducción de riesgo, con salidas netas de -1.837 millones de dólares en MOO/MOC, concentradas en el S&P 500 (-1.213 millones) y el Nasdaq (-405 millones). En cuatro de las últimas cinco sesiones se ha reducido exposición institucional a la renta variable. El posicionamiento apunta a un entorno más frágil, con menor soporte técnico y mayor sensibilidad a shocks macro. En términos operativos, el foco inmediato sigue en los resultados de Nvidia como elemento de validación del ciclo de IA. Mientras los tipos continúen tensionados, la renta variable seguirá condicionada por la duración implícita en tecnología. Recomendable reducir beta y monitorizar niveles de tipos como principal driver táctico.