CLAVES DEL DÍA

- Reacción contenida a resultados de Nvidia pese a sólidos fundamentales

- Repunte de yields con discurso “transitorio” desde Tesoro

- Fuerte rally en semiconductores asiáticos tras evitarse riesgos de oferta

- Mejora del sentimiento geopolítico con Ormuz y negociaciones EE.UU.-Irán

- Aumento de presión inflacionaria global vía energía

PRINCIPALES NOTICIAS

El S&P500 subió un 1,1% y el Nasdaq un 1,5% antes de la publicación de resultados de Nvidia, mientras que los futuros han cotizado prácticamente planos posteriormente. La compañía ha presentado cifras del primer trimestre superiores a lo esperado y ha reiterado la fortaleza de la demanda ligada a inteligencia artificial, consolidándose como barómetro del ciclo tecnológico. Sin embargo, la reacción fuera de mercado ha sido contenida, con caídas ante unas previsiones que no han alcanzado las expectativas más exigentes y crecientes dudas sobre competencia en chips personalizados por parte de grandes clientes.

En paralelo, la administración estadounidense ha influido en el tono macro. El secretario del Tesoro, Scott Bessent, ha calificado el repunte de rendimientos y la inflación como “transitorios”, anticipando una normalización si se reduce la tensión en Oriente Medio (Reuters). Aun así, la rentabilidad del Treasury a 10 años se ha situado en torno al 4,6%-4,7%, reflejando un contexto financiero restrictivo. La Reserva Federal, por su parte, ha propuesto nuevas cuentas de pago limitadas para fintechs y cripto, ampliando el acceso al sistema sin ofrecer el respaldo completo del balance del banco central, lo que apunta a cambios estructurales en la intermediación financiera.

En el frente geopolítico, Washington ha intensificado la presión diplomática en Naciones Unidas respecto a la representación palestina, en un contexto donde el conflicto con Irán sigue condicionando los precios energéticos y las expectativas inflacionarias. En paralelo, el almacenamiento energético en EE.UU. ha crecido un 32% interanual en el primer trimestre hasta un récord de 9,7 GWh, impulsado por la demanda de centros de datos vinculados a IA (SEIA). Google ha reforzado esta tendencia con una inversión de 15.000 millones de dólares en infraestructuras en Missouri, ampliando capacidad energética y de datos.

Fuera de EE.UU., Asia ha reaccionado con fuertes subidas, especialmente en tecnología, tras los resultados de Nvidia. Corea del Sur ha liderado, con el KOSPI subiendo cerca de un 8%, apoyado por el acuerdo de última hora de Samsung con su sindicato para evitar una huelga que afectaba a 48.000 trabajadores, reduciendo riesgos en la cadena global de semiconductores (Reuters). Los principales proveedores de Nvidia —Samsung, SK Hynix, TSMC— han registrado avances significativos. Japón también ha repuntado con exportaciones creciendo un 14,8% interanual, mientras la probabilidad de subida de tipos por el Banco de Japón ha aumentado tras comentarios de tono hawkish.

El sentimiento ha mejorado adicionalmente por la reanudación parcial del tráfico en el estrecho de Ormuz y señales de negociación entre EE.UU. e Irán, aunque el Brent ha permanecido en torno a 105 dólares. En emergentes, el RBI ha evaluado subidas de tipos para estabilizar la rupia, presionada por el encarecimiento energético (Bloomberg), mientras el FMI ha avanzado en el programa de Pakistán con compromiso de disciplina fiscal. En materias primas, la caída de hasta el 70% en el cacao desde máximos ha impulsado a compañías como Hershey a reconsiderar formulaciones, anticipando una recuperación de la demanda.

LECTURA DE MERCADO

El mercado mantiene la narrativa estructural de IA intacta, pero con un listón de expectativas elevado que limita la expansión de múltiplos. La estabilización geopolítica parcial reduce primas de riesgo a corto plazo, aunque la inflación energética sigue condicionando bancos centrales. La divergencia entre crecimiento tecnológico y condiciones financieras restrictivas continúa siendo el eje clave.

FLUJOS Y MICROESTRUCTURA

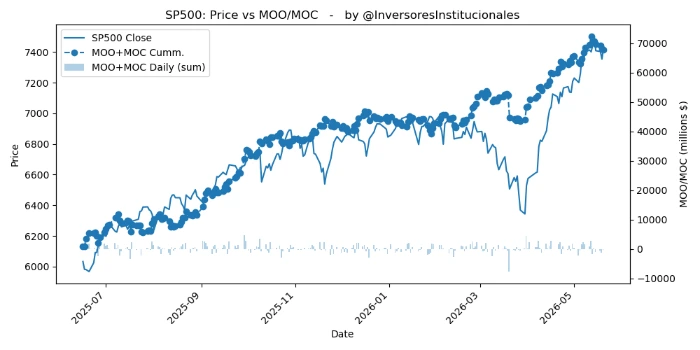

Los desequilibrios MOO/MOC muestran salidas netas de -536 millones, con peso en Nasdaq (-441M) y S&P 500 (-222M). Este patrón apunta a reducción de exposición táctica, con dealers ajustando coberturas. El flujo es consistente con un entorno de ligera aversión al riesgo intradía pese a narrativa estructural favorable. Atención a yields y petróleo como drivers de corto plazo.