PRINCIPALES NOTICIAS

En EE. UU., los futuros sobre índices han girado a la baja tras el discurso televisado de Donald Trump, que ha afirmado que la guerra con Irán “pronto” está de terminar, pero que EE. UU. continuará golpeando objetivos durante las próximas dos o tres semanas, un matiz que el mercado no ha interpretado precisamente como desescalada. En la reacción inmediata, el dólar se ha fortalecido como activo refugio y el crudo ha repuntado, mientras los futuros del S&P 500 han cedido y el posicionamiento ha vuelto a priorizar cobertura frente a inflación importada. Analistas citados por Reuters han subrayado que el factor decisivo ha seguido siendo el Estrecho de Ormuz: Prashant Newnaha (TD Securities) ha indicado que el mensaje no ha sugerido una reapertura rápida y que el binomio USD/petróleo sigue con sesgo alcista, mientras Carol Kong (Commonwealth Bank of Australia) ha señalado que el mercado ha empezado a asumir que la guerra probablemente está escalándose antes de desescalar. Con el tramo corto de tipos aún sensible a la combinación crecimiento-inflación, la atención se ha desplazado al informe de empleo de EE. UU. del viernes: el consenso de Reuters ha apuntado a +60.000 nóminas en marzo, con la lectura de que una sorpresa a la baja pueda reabrir expectativas de recortes que se han ido reduciendo por el shock energético.

En paralelo, en Washington se ha reactivado el foco sobre el crédito: el Departamento del Tesoro ha anunciado reuniones con supervisores de seguros nacionales e internacionales para revisar eventos recientes, riesgos emergentes, prácticas de gestión y liquidez en mercados de private credit, en un contexto de nerviosismo por la transparencia y la disciplina en la concesión de préstamos. En política fiscal, líderes republicanos del Congreso han dicho que han seguido un plan en dos vías para reabrir y financiar Homeland Security tras el cierre parcial, con una votación “pro forma” prevista y una segunda ley posterior para el resto del mandato, manteniendo la incertidumbre sobre plazos y procedimiento.

En el frente corporativo/tecnológico, Amazon está en conversaciones para comprar Globalstar, según Financial Times. Esta operación buscaría reforzar su constelación LEO (Leo/Kuiper) para competir con SpaceX (Starlink), mientras Reuters ha recogido que SpaceX ha presentado confidencialmente documentación para una potencial OPV en EE. UU.

En Asia, el cambio de tono geopolítico ha cortado el rebote de inicio de mes: el KOSPI ha encabezado caídas (con retroceso acusado), Japón ha vuelto a niveles más defensivos y el apetito por riesgo se ha enfriado al compás del petróleo. En Corea del Sur, el IPC se ha acelerado al 2,2% interanual en marzo (2,0% previo), con la energía y costes logísticos ligados a la guerra presionando la inflación por encima del objetivo, aunque por debajo de lo esperado. En China y Hong Kong, la renta variable se ha resentido con renovadas pérdidas en tecnología, mientras Australia ha publicado una balanza comercial de febrero más fuerte por salto de exportaciones. En el sudeste asiático, Kim Eng Tan (S&P Global Ratings) ha afirmado que Vietnam se ha perfilado como la economía de mayor crecimiento en Asia (ex India) hasta 2028, apoyada por exportaciones e inversión en infraestructuras, aunque con riesgo de déficits fiscales mayores y menor superávit externo.

Por último, fuera del radar macro inmediato pero relevante para sentimiento tecnológico-industrial, NASA ha lanzado con éxito Artemis II, primera misión tripulada en más de medio siglo rumbo a una órbita lunar y regreso, reforzando la narrativa de inversión espacial y la cadena aeroespacial tradicional.

CLAVES DEL DÍA

- Ormuz y energía: prima geopolítica vuelve a dominar.

- USD refugio: soporte táctico frente a divisas cíclicas.

- Empleo EE. UU. (viernes): nóminas como “swing factor” de tipos.

- Private credit: foco regulatorio por liquidez y transparencia.

- Asia: inflación importada (Corea) y crecimiento (Vietnam) reequilibran expectativas.

- Probable déficit comercial de EE.UU. de febrero.

LECTURA DE MERCADO

La secuencia ha vuelto a ser “energía → inflación implícita → tipos → múltiplos”, con un mercado que ha reducido duración de riesgo cuando el mensaje sobre Irán no ha aportado ningún calendario operativo claro. El dólar ha recuperado tracción por trades de cobertura. Cualquier señal de prolongación del conflicto pesa más que el relato de “final cercano”.

FLUJOS Y MICROESTRUCTURA

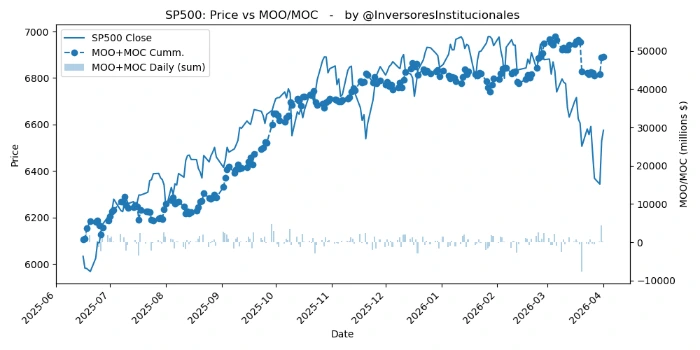

En las subastas de apertura y cierre, se han registrado desequilibrios compradores de 534 millones de dólares. Tímidas entradas de 155 millones de dólares en compañías del S&P 500, y de 336 en las del Nasdaq. Si el crudo continúa firme, la convexidad de carteras tenderá a amplificar las ventas en los índices. Mercado en gamma positiva mientras el S&P 500 se mantenga por encima de los 6500 puntos.

CONCLUSIÓN OPERATIVA

Sesgo táctico defensivo mientras Ormuz siga sin un ancla temporal creíble: preferencia por calidad y balance, y por coberturas de energía si el crudo vuelve a tensionar las expectativas de inflación.