CLAVES DEL DÍA

• Expectativas de tipos en EE.UU. se estabilizan hacia escenario “higher for longer”

• Fuerte momentum en semiconductores impulsado por demanda de IA

• Tensiones geopolíticas sostienen presión inflacionista vía energía

• Señales de cautela en crédito privado institucional

• Emergentes sensibles a divisas y coste energético

PRINCIPALES NOTICIAS

Estados Unidos ha centrado la atención con un giro relevante en expectativas de política monetaria y estabilidad financiera. Kevin Warsh ha sido oficialmente investido como nuevo presidente de la Reserva Federal, en un contexto en el que las propias actas del FOMC han reflejado una inclinación creciente hacia posibles subidas de tipos si la inflación persiste. En paralelo, Nomura ha revisado su escenario y ha anticipado que la Fed mantendrá los tipos sin cambios en 2026, argumentando que la inflación elevada y la menor cohesión dentro del comité han reducido la probabilidad de recortes, pese a la preferencia previa de Warsh por flexibilizar condiciones. En el plano financiero, JPMorgan ha explorado la transferencia de riesgo de más de 4.000 millones de dólares en préstamos vinculados a fondos de private equity, en un movimiento interpretado como señal de cautela ante el deterioro del sentimiento en crédito privado, presionado por estándares más laxos y la disrupción potencial de la IA en el sector software, según Reuters y Financial Times. A nivel corporativo, Meta se enfrente a una demanda del estado de Texas por supuestas prácticas engañosas sobre el cifrado de WhatsApp, añadiendo incertidumbre legal a las grandes tecnológicas. En el ámbito aeroespacial, SpaceX ha aplazado el lanzamiento de su Starship V3 tras problemas técnicos de última hora, en una prueba clave de cara a su potencial salida a bolsa, que aspira a una valoración de 1,75 billones de dólares.

En Asia, el impulso del ciclo tecnológico ha vuelto a dominar la narrativa. Las bolsas han prolongado las subidas semanales respaldadas por el fuerte guidance de Nvidia, que ha reafirmado la resiliencia de la demanda en infraestructura de inteligencia artificial, impulsando a fabricantes y proveedores de chips en toda la región. Japón ha liderado avances con el Nikkei acercándose a máximos, mientras SoftBank ha reflejado el optimismo en torno a un posible IPO de OpenAI. En este contexto, valores cuánticos japoneses han repuntado tras el anuncio de subvenciones públicas estadounidenses por 2.000 millones de dólares al sector. Sin embargo, el trasfondo geopolítico ha seguido limitando el apetito por riesgo, con negociaciones entre Washington y Teherán aún sin resolución clara y el precio del crudo rebotando. En China, Lenovo ha sorprendido al mercado con un aumento del 27% en ingresos trimestrales y un beneficio neto que ha superado ampliamente expectativas, apoyado por la demanda adelantada de PCs y el impulso del negocio de servidores de IA, pese a un entorno de fuerte escasez y encarecimiento de memoria, como ha señalado su CEO Yang Yuanqing a Reuters. Las tensiones energéticas también han escalado con sanciones de EE.UU. a Hengli Petrochemical por compras de crudo iraní, en un episodio que refleja la creciente intersección entre geopolítica y cadenas de suministro.

En economías emergentes, el foco se ha mantenido en la vulnerabilidad a choques de energía. India se enfrenta a una fuerte presión sobre la rupia, que ha tocado mínimos históricos, mientras el banco central descarta subidas de tipos como herramienta principal, priorizando la inflación y evaluando medidas alternativas, según fuentes citadas por Reuters. Este enfoque ha contrastado con otras economías asiáticas como Indonesia o Filipinas, donde se han producido o se contemplan subidas de tipos ante la depreciación cambiaria y el encarecimiento del petróleo. En paralelo, el conflicto en Oriente Medio ha comenzado a trasladarse al mercado laboral indio, afectando remesas y exportaciones. En Japón, la inflación subyacente ha caído a mínimos de cuatro años, pero el repunte esperado en energía mantiene abiertas las opciones de futuras subidas por el Banco de Japón. Nueva Zelanda y Filipinas han mostrado un sesgo más restrictivo ante el riesgo inflacionista, mientras Australia ha avanzado en la diversificación de suministros estratégicos con financiación para tierras raras.

LECTURA DE MERCADO

El mercado consolida la narrativa de crecimiento tecnológico sólido liderado por IA frente a un riesgo macro persistente derivado de inflación energética y tensiones geopolíticas. La estabilidad en expectativas de tipos en EE.UU. refuerza el soporte en renta variable, mientras la rotación hacia tecnología domina los flujos globales.

FLUJOS Y MICROESTRUCTURA

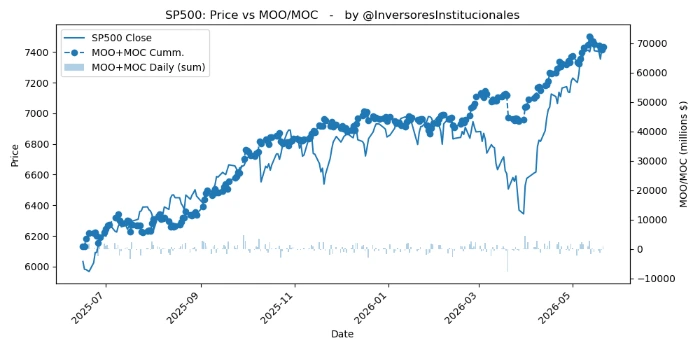

Vuelven las compras institucionales en las órdenes MOO/MOC, con desequilibrios compradores de 2.173 millones de dólares. Las compañías del S&P500 han recibido 985 millones, y 776 las del tecnológico Nasdaq. La búsqueda de cobertura en crédito privado y movimientos de transferencia de riesgo sugieren una progresiva reducción de apalancamiento en segmentos más ilíquidos. La estabilización de tipos implícitos ha reducido presión sobre duration, mientras el repunte del crudo mantiene sesgos defensivos en enegía y commodities. El entorno táctico sigue favoreciendo posicionamiento en calidad y crecimiento estructural, especialmente vinculado a IA, pero con coberturas activas.