CLAVES DEL DÍA

• IA sigue liderando flujos y máximos de mercado

• Geopolítica (Irán) mantiene presión sobre crudo e inflación

• Bancos centrales refuerzan sesgo restrictivo global

• Consolidación corporativa gana tracción en media y recursos

• Rotación hacia Asia en riqueza y tecnología

PRINCIPALES NOTICIAS

Estados Unidos ha marcado el pulso de mercado tras nuevos máximos históricos en el S&P500 y el Nasdaq, impulsados por el fuerte tirón del complejo tecnológico vinculado a inteligencia artificial, con subidas destacadas en semiconductores tras el rally de Micron y revisiones alcistas de analistas que han reforzado la narrativa de escasez estructural de memoria. Este contexto ha coincidido con avances regulatorios relevantes, ya que las autoridades antimonopolio estadounidenses han estado cerca de aprobar la adquisición de Warner Bros Discovery por parte de Paramount por 110.000 millones de dólares tras una reunión en el Departamento de Justicia, según fuentes citadas por Reuters. En paralelo, la Administración ha confirmado que revisará qué bienes chinos podrán beneficiarse de menores aranceles dentro del nuevo esquema de comercio gestionado, manteniendo no obstante un sesgo estructuralmente restrictivo en la relación bilateral.

El trasfondo geopolítico ha seguido condicionando los activos macro, con el mercado atento a la evolución del conflicto con Irán. Aunque se han producido movimientos diplomáticos hacia un posible acuerdo, nuevos ataques estadounidenses han tensionado el escenario, manteniendo la volatilidad del crudo cerca de los 100 dólares por barril y sosteniendo al dólar como activo refugio. Este entorno ha tenido implicaciones monetarias globales: el banco central de Nueva Zelanda ha mantenido tipos pero ha señalado subidas más tempranas y agresivas, con inflación proyectada al 4,3%, mientras el Banco de Japón ha reforzado un tono más hawkish ante el impacto inflacionario del shock energético, con el yen estabilizado cerca de niveles sensibles para intervención. En EE.UU., además, se ha producido un incidente industrial relevante en Washington tras la ruptura de un tanque químico en una planta de Nippon, con víctimas y heridos, si bien sin impacto en el mercado.

En Asia, el foco se ha concentrado en el liderazgo del sector tecnológico. El índice Kospi ha alcanzado máximos históricos impulsado por Samsung y SK Hynix, esta última superando por primera vez el billón de dólares de capitalización en un contexto de fuerte demanda de chips de memoria para IA y restricciones de oferta. Este impulso se ha visto reforzado por la aprobación de un acuerdo salarial en Samsung que ha evitado una huelga de gran escala y ha introducido un reparto del 10,5% del beneficio operativo en bonus, un cambio estructural que, como advierten analistas y académicos, podría desencadenar presión salarial en toda Corea del Sur. El efecto AI ha arrastrado también a Japón, donde el Nikkei ha marcado nuevos máximos, mientras China ha mostrado debilidad relativa.

En Europa, los datos de automoción han confirmado una transición acelerada: las matriculaciones han crecido un 7% en abril, impulsadas por vehículos electrificados que han avanzado un 21% mientras gasolina y diésel han caído con fuerza, con fabricantes chinos como BYD ganando cuota frente a competidores tradicionales. Sin embargo, el sector de lujo ha mostrado fricciones, con Ferrari cayendo más de un 8% tras la presentación de su modelo eléctrico, cuestionado por inversores sobre su encaje estratégico. En paralelo, el sector de recursos ha recibido apoyo estructural, con BlackRock defendiendo mayor consolidación en minería para facilitar acceso a capital y escalar proyectos clave.

A nivel global, los flujos de riqueza han reflejado un desplazamiento estratégico: Hong Kong ha superado por primera vez a Suiza como principal hub mundial de riqueza offshore con 2,95 billones de dólares, impulsado por capital chino y el dinamismo de mercados, según el informe de BCG. Finalmente, en el ámbito corporativo y de mercados primarios, se ha observado actividad en SPACs con la salida de Disciplined Growth Acquisition por 150 millones de dólares en Nueva York, reflejando reapertura selectiva del canal de financiación.

LECTURA DE MERCADO

El mercado descuenta un escenario de crecimiento apoyado en inversión en IA, pero con sensibilidades elevadas a shocks exógenos, especialmente energía e inflación. La coexistencia de máximos en renta variable con sesgos restrictivos de política monetaria refleja una compresión de primas de riesgo apoyada en expectativas de beneficios. Asia, particularmente semiconductores, continúa como epicentro de momentum, mientras Europa muestra divergencia sectorial clara.

FLUJOS Y MICROESTRUCTURA

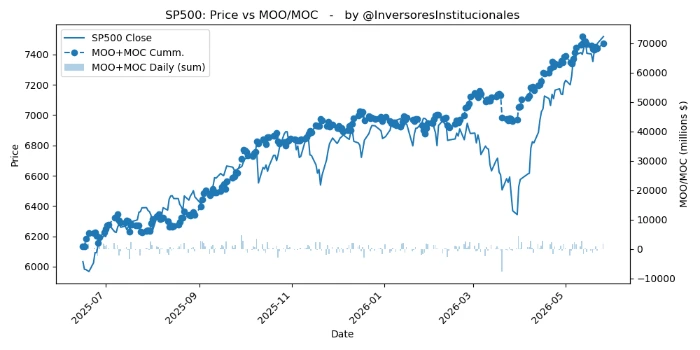

Los flujos de apertura han mostrado un claro sesgo comprador (MOO/MOC +3.106M$, con fuerte concentración en S&P500 y Nasdaq), señal de continuidad del apetito por riesgo en tecnología en un contexto de gamma positiva en los índices principales, favoreciendo estabilidad intradía y extensión de tendencias. Tácticamente, el sesgo favorece continuidad alcista en tecnología mientras se mantenga el soporte de flujos y earnings momentum. No obstante, la proximidad de eventos macro (inflación EE.UU.) y la incertidumbre geopolítica aconsejan gestionar exposición con disciplina, favoreciendo estrategias de relativa fortaleza y cobertura en energía. El mercado permanece constructivo, pero con asimetrías crecientes.