CLAVES DEL DÍA

- IA sigue liderando el equity global (Dell, semiconductores)

- Mercado descuenta distensión EE.UU.-Irán → caída del crudo

- Señales de estanflación en EE.UU. complican a la Fed

- Presiones laborales y de gobernanza

PRINCIPALES NOTICIAS

En Estados Unidos, los mercados han prolongado su sesgo alcista tras encadenar nuevos máximos históricos en el S&P500 y el Nasdaq, en un contexto donde la relajación del riesgo geopolítico y el impulso del ciclo de inversión en inteligencia artificial han coincidido con señales macro más complejas. Wall Street ha reaccionado positivamente a la expectativa de un acuerdo entre EE.UU. e Irán para extender el alto el fuego y reabrir parcialmente el Estrecho de Ormuz, lo que ha contribuido a una caída del crudo y a un descenso de las tires soberanas.

En paralelo, los datos macroeconómicos han dibujado un escenario de crecimiento más débil y presiones inflacionistas persistentes. El PIB del primer trimestre se ha revisado a la baja, mientras que la inflación subyacente PCE se ha situado en el 3,3% interanual, en máximos desde 2023, lo que ha reforzado la narrativa de estanflación recogida por estrategas de mercado. El indicador trimmed mean de la Fed de Dallas se ha moderado al 2,3%, aunque economistas como Tyler Atkinson han advertido de que podría estar infraestimando la presión real de precios debido al impacto de los aranceles.

El gran catalizador sectorial ha sido Dell, que ha elevado con contundencia sus previsiones anuales impulsado por la fuerte demanda de servidores optimizados para IA. La compañía ha proyectado ingresos de hasta 169.000 millones de dólares y beneficios por acción de 17,90 dólares, muy por encima de sus estimaciones previas, tras registrar un crecimiento del 88% en ventas trimestrales. Sus acciones se han disparado un 39% en el after-market, confirmando su posicionamiento como uno de los principales beneficiarios del ciclo de inversión en centros de datos, con clientes como Alphabet o Amazon previstos para invertir más de 700.000 millones de dólares en infraestructuras de IA este año, según Reuters.

En el plano corporativo y regulatorio, un tribunal federal estadounidense ha rechazado bloquear el oleoducto de Sable Offshore en California, lo que ha supuesto una victoria clave para el sector energético, impulsando las acciones de la compañía casi un 12%. Este fallo ha reflejado la tensión latente entre regulación medioambiental y seguridad energética.

Por su parte, en el frente tecnológico global, se han acumulado novedades relevantes que refuerzan la narrativa estructural de la IA. Huawei ha planteado un cambio de paradigma en el diseño de chips con su “Tau Scaling Law”, centrado en reducir la latencia en lugar de miniaturizar transistores, una estrategia para sortear las restricciones estadounidenses, aunque analistas han cuestionado su carácter disruptivo frente a tecnologías ya existentes de apilado 3D.

Samsung ha reforzado esta dinámica al iniciar el envío de muestras de su nuevo chip HBM4E, más de un 20% más rápido que su generación anterior, clave para centros de datos de IA y con impacto positivo inmediato en la cotización. A nivel industrial, sin embargo, han emergido riesgos de ejecución: un sindicato en Samsung ha planteado acciones legales contra acuerdos salariales desiguales, mientras que BHP ha afrontado la amenaza de huelgas en Australia, introduciendo riesgos potenciales en la cadena de materias primas.

En el ámbito corporativo, la gobernanza ha vuelto al foco tras la dimisión del CEO de KPMG Australia, Andrew Yates, y del responsable de auditoría, tras fallos en la gestión de una denuncia interna sobre uso indebido de datos de clientes, reavivando el escrutinio sobre el sector servicios profesionales.

Por último, la distensión geopolítica también ha tenido reflejo en divisas y materias primas: el dólar se ha debilitado ante la menor demanda de refugio, mientras el petróleo ha registrado su mayor caída semanal en casi dos meses, en un movimiento coherente con la compresión de primas de riesgo energéticas.

LECTURA DE MERCADO

Equilibrio delicado entre el impulso estructural del capex en IA y un entorno macro más restrictivo. La compresión de primas geopolíticas ha permitido extender el rally, pero la divergencia entre inflación y crecimiento introduce incertidumbre sobre la reacción de política monetaria.

FLUJOS Y MICROESTRUCTURA

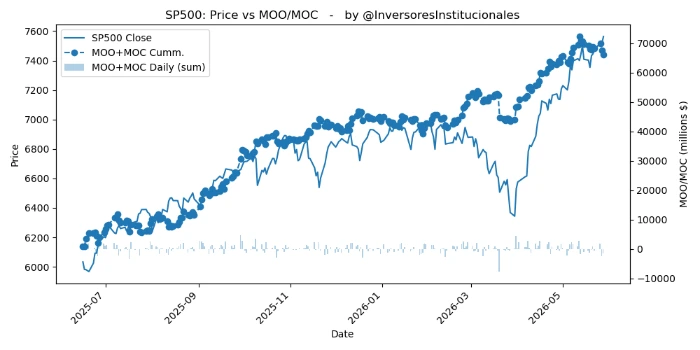

A pesar da la distensión geopolítica, se han registrado nuevos desequilibrios vendedores en las subastas MOO/MOC por un importe total de 3.089 millones de dólares, de los que 1.597 fueron del S&P500 y 921 del Nasdaq. En 8 de las últimas 11 sesiones, los institucionales han reducido exposición a renta variable. Tácticamente, el sesgo sigue siendo constructivo en equity ligado a IA, pero con mayor atención al timing macro. La compresión de volatilidad geopolítica abre ventana para continuación de tendencia, aunque el binomio inflación-crecimiento limita la expansión de múltiplos.