CLAVES DE LA SEMANA

• Datos de PMI del mes de mayo

• Datos clave de empleo en EE.UU.

• Evolución del conflicto en Oriente Medio y petróleo

• Rotación interna limitada en renta variable global

• Seguimiento de flujos de tecnología e IA

PRINCIPALES NOTICIAS

Estados Unidos ha iniciado la semana con señales mixtas entre fortaleza corporativa y tensiones macro, mientras el foco del mercado se ha desplazado hacia la trayectoria de tipos y la estabilidad geopolítica. Berkshire Hathaway ha acordado la adquisición de la constructora Taylor Morrison por unos 6.800 millones de dólares, ampliando su exposición al ciclo residencial en un contexto de tipos aún elevados, lo que refleja confianza en la demanda estructural de vivienda. En paralelo, el Departamento de Comercio ha cerrado un vacío regulatorio que permitía a empresas chinas acceder indirectamente a chips avanzados de IA, reforzando el control tecnológico, en un movimiento que subraya la competencia estratégica en semiconductores. En el plano institucional, Jerome Powell ha advertido sobre los riesgos de politizar la Reserva Federal, defendiendo la independencia del banco central, en un momento en el que el mercado ya descuenta posibles subidas de tipos ante presiones inflacionarias derivadas del encarecimiento energético.

Los mercados han seguido muy sensibles al conflicto en Oriente Medio. El crudo ha repuntado (Brent cerca de 93 dólares) ante la falta de avances claros en las negociaciones entre EE.UU. e Irán y el recrudecimiento de tensiones en Líbano, lo que ha mantenido los rendimientos del Treasury a 10 años en el entorno del 4,47%. Según JPMorgan, el shock energético podría prolongarse aunque la fase más aguda de riesgo habría quedado atrás. En divisas, el dólar se ha mantenido estable tras una semana de debilidad, condicionado tanto por las expectativas de política monetaria como por el desenlace geopolítico, mientras el consenso, recogido por Reuters, apunta a una posible subida de tipos de la Fed antes de final de año.

En Asia, el protagonismo ha recaído en el segmento tecnológico. El Nikkei ha superado por primera vez los 67.000 puntos impulsado por SoftBank, que ha repuntado más del 10% y ha pasado a ser la mayor compañía japonesa por capitalización tras anunciar inversiones masivas en infraestructura de IA en Europa. Sin embargo, la amplitud ha sido estrecha, con el Topix en negativo y dudas sobre valoración, como ha señalado Nomura. Corea del Sur ha liderado las subidas con el KOSPI en máximos históricos, apoyado en Samsung, SK Hynix y LG Electronics, esta última con fuertes alzas ante expectativas de alianzas con Nvidia en IA y robótica. Este optimismo ha contrastado con China, donde los PMIs han mostrado desaceleración del crecimiento manufacturero y caída de pedidos exteriores, según S&P Global, evidenciando un entorno más frágil.

Las autoridades chinas han intensificado además el impulso al yuan digital, ampliando su uso doméstico y transfronterizo con el objetivo estratégico de reducir la dependencia del dólar, en un contexto de fragmentación monetaria global. A nivel regulatorio, Pekín también ha endurecido el control sobre inversiones exteriores y transferencia tecnológica. En paralelo, India ha mostrado estabilidad en su mercado de deuda a la espera de la decisión del banco central, con presión subyacente por los precios del crudo. En el corporativo, DBS ha anunciado una expansión significativa de su red de banca privada en Asia, reflejando el crecimiento del patrimonio regional, mientras que en Australia el mercado inmobiliario ha mostrado señales de enfriamiento tras subidas de tipos. En el frente político, Colombia ha avanzado hacia una segunda vuelta electoral muy ajustada, introduciendo incertidumbre adicional en mercados emergentes.

LECTURA DEL MERCADO

El mercado ha consolidado un entorno de liderazgo estrecho, donde la narrativa de IA sigue siendo el principal catalizador de riesgo, compensando parcialmente las tensiones macro. La divergencia entre sectores y geografías es evidente, con Asia tecnológica liderando y China desacelerando. La sensibilidad a tipos y petróleo mantiene elevada la dependencia de datos macro.

FLUJOS Y MICROESTRUCTURA

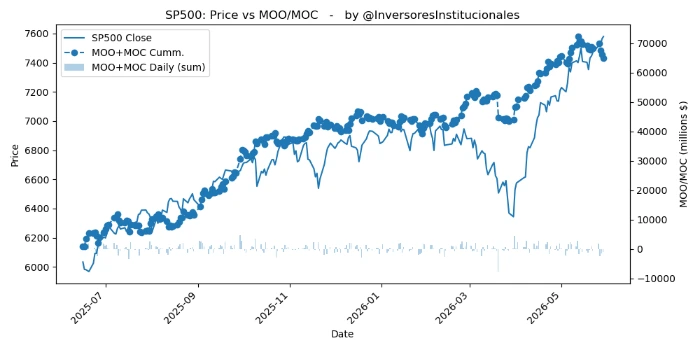

Los desequilibrios MOO/MOC del viernes reflejaron una presión vendedora neta de 1.504 millones de dólares, concentrada en S&P 500 (1.016 millones) y Nasdaq (864 millones), mientras el Dow Jones ha recibido flujos positivos de 380 millones, lo que apunta a rotación defensiva dentro de renta variable. Este patrón sugiere reducción de exposición en growth y reposicionamiento hacia valores más sensibles al ciclo tradicional, en un entorno de gamma positiva. La reducción de exposición institucional comenzó el 18 de mayo en el S&P500 y el 15 en el Nasdaq. En términos operativos, el mercado se mantiene dependiente del binomio tipos-energía, con el momentum concentrado en tecnología pero con fragilidad en la amplitud.