PRINCIPALES NOTICIAS

Los mercados encadenan nuevos máximos históricos impulsados por el impulso de la inteligencia artificial y unos datos macro más sólidos de lo previsto, aunque bajo un telón de fondo geopolítico complejo. El S&P500 avanza tras conocerse que el ISM manufacturero ha repuntado hasta 54,0 en mayo, su nivel más alto en cuatro años, superando expectativas y reflejando una aceleración de pedidos en un contexto de acopio preventivo ante tensiones inflacionistas y disrupciones logísticas derivadas del conflicto con Irán. Este dinamismo ha reforzado la narrativa de crecimiento, aunque analistas como David Rosenberg han advertido de que el mercado ha seguido en “modo boom” con una racha de subidas excepcionalmente prolongada, con liderazgo muy concentrado en tecnología y energía.

En este contexto, Nvidia ha vuelto a situarse en el centro del ciclo al haber asegurado suficiente capacidad de suministro para sostener un fuerte crecimiento en CPUs y GPUs pese a cuellos de botella persistentes, según su CEO Jensen Huang. La compañía ha reforzado su apuesta por la computación de IA en el edge con el lanzamiento de nuevos chips para ordenadores personales, intensificando la competencia con AMD, Intel y Apple. Este impulso ha coincidido con un renovado frenesí en torno a las salidas a bolsa del sector, tras confirmarse que Anthropic ha presentado confidencialmente su IPO, en un entorno de potencial absorción de grandes volúmenes de capital.

A nivel corporativo y regulatorio, un jurado federal ha declarado culpable de fraude de valores al conocido inversor Andrew Left, fundador de Citron Research, en un caso que ha cuestionado prácticas habituales en el short selling tras acreditar manipulación mediante comunicaciones públicas y coordinación con inversores institucionales. Paralelamente, la administración Trump ha continuado desplegando medidas domésticas relevantes, incluyendo nuevas directrices sobre requisitos laborales para Medicaid y tensiones legales en torno al voto por correo, mientras ha paralizado un controvertido fondo de compensación de 1.800 millones de dólares.

En geopolítica, el foco ha permanecido en Oriente Medio, donde las negociaciones entre EE.UU. e Irán han seguido mostrando señales contradictorias. Aunque Teherán ha suspendido comunicaciones indirectas, el presidente Trump ha afirmado que espera un acuerdo en el corto plazo para extender el alto el fuego y reabrir el estrecho de Ormuz, clave para el suministro energético global. La volatilidad del crudo ha reflejado esta incertidumbre, tras los recientes repuntes, mientras el mercado ha interiorizado el carácter frágil del alto el fuego.

En el plano empresarial, se ha conocido que los daños en la plataforma de lanzamiento de Blue Origin tras la explosión del cohete New Glenn podrían tardar años en repararse, afectando a los planes espaciales de Amazon y a la competencia con SpaceX. Asimismo, Coca-Cola ha explorado una posible salida a bolsa de su embotelladora en India para 2027, reforzando su posicionamiento en mercados emergentes.

En Asia, las bolsas han mostrado comportamiento mixto, con recogida de beneficios en tecnología tras el rally impulsado por la IA. Corea del Sur ha liderado las caídas tras una inflación por encima de lo esperado, mientras Japón también ha corregido desde máximos. La narrativa macro se ha visto reforzada por subidas salariales en Australia del 4,75%, aumentando las expectativas de nuevas subidas de tipos, y por un mayor escrutinio regulatorio sobre plataformas digitales. China ha mostrado resiliencia relativa, con avances en el CSI 300 y el Hang Seng apoyado por tecnología y el repunte de BYD.

CLAVES DEL DÍA

- Nvidia refuerza narrativa AI con capacidad de suministro

- Incertidumbre en el conflicto EE.UU.-Irán y el petróleo

- Encuesta JOLTS de ofertas de empleo

- Inflación global continúa presionando

LECTURA DE MERCADO

El mercado mantiene un sesgo claramente pro-cíclico impulsado por la inversión en IA, pero con creciente divergencia interna y sensibilidad a shocks exógenos. La solidez macro en EE.UU. convive con tensiones inflacionistas derivadas del conflicto energético, lo que limita la visibilidad sobre la política monetaria. La estrechez del liderazgo eleva el riesgo de correcciones técnicas.

FLUJOS Y MICROESTRUCTURA

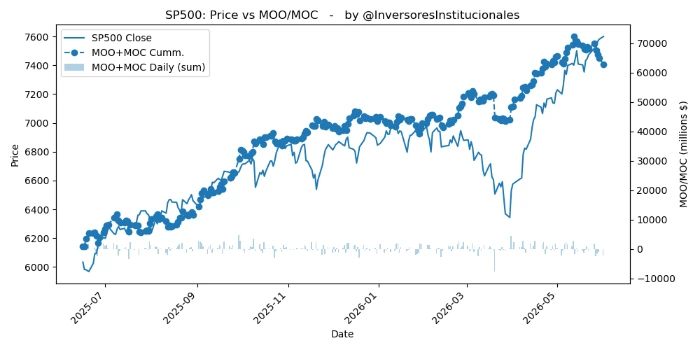

Se han registrado desequilibrios vendedores significativos en el cierre, con MOO/MOC de -3.867 millones de dólares, destacando S&P 500 (-2.181M) y Nasdaq (-1.025M). Este patrón sugiere nueva distribución institucional, patrón que se repite desde el pasado 18 de mayo, elevando el riesgo de correcciones. El sesgo estructural sigue siendo alcista, pero con señales tácticas de agotamiento a corto plazo. Recomendable vigilar niveles clave, especialmente en tecnología. Mantener exposición selectiva a AI, pero con gestión activa del riesgo ante volatilidad geopolítica y macro.