CLAVES DEL DÍA

• Tensiones EE.UU.-Irán impulsan crudo y dólar

• Mercado laboral estadounidense sorprende al alza

• Boom de IA mantiene el liderazgo en renta variable

• Yen en niveles críticos reaviva riesgo de intervención

• Oleada de OPVs impulsa sentimiento de optimismo entre minoristas

• Publicación de PMI de servicios y Libro Beige

PRINCIPALES NOTICIAS

Wall Street ha registrado nuevos máximos, impulsado por el segmento de semiconductores y la narrativa de inteligencia artificial, con valores como Marvell disparándose tras las declaraciones del CEO de Nvidia, que la ha situado como potencial compañía de un billón de dólares. En paralelo, el mercado laboral ha sorprendido al alza, con un fuerte aumento de vacantes que ha reforzado la percepción de resiliencia económica y ha llevado a un replanteamiento de las expectativas de política monetaria, con el mercado descontando incluso subidas de tipos este año.

Sin embargo, el contexto geopolítico ha seguido tensionándose. Estados Unidos e Irán han intercambiado nuevos ataques durante la noche, afectando a infraestructuras clave y elevando el riesgo sobre el estrecho de Ormuz. Este deterioro ha impulsado el precio del crudo, que ha subido en torno a un 2%, mientras las criptomonedas han corregido con fuerza y el dólar se ha mantenido firme como activo refugio. Según Chris Weston, de Pepperstone, el mercado ha comenzado a deshacer posiciones que anticipaban un acuerdo de paz, reflejando un giro en el posicionamiento.

En este entorno, SpaceX ha avanzado en su salida a bolsa con un objetivo de valoración de hasta 1,75 billones de dólares y una captación cercana a 75.000 millones, en lo que podría convertirse en la mayor OPV de la historia. La operación, estructurada como emisión primaria completa y con fuerte presencia prevista de inversores minoristas, ha marcado el inicio de una potencial ola de mega-IPOs junto a OpenAI y Anthropic. En paralelo, Applied Aerospace & Defense ha captado 650 millones de dólares en su debut bursátil, reflejando el creciente interés por el sector defensa en un contexto de conflicto en Oriente Medio.

En el plano de política económica, la nueva administración de la Reserva Federal, liderada por Kevin Warsh, ha comenzado su mandato con un mensaje de revisión estratégica y apertura a cambios operativos, lo que introduce incertidumbre sobre el rumbo futuro de la institución. A nivel comercial, la administración estadounidense ha propuesto aranceles de entre el 10% y el 12,5% a importaciones de más de 60 economías por cuestiones relacionadas con trabajo forzado, lo que añade un nuevo foco de fricción en el comercio global.

Asia ha recogido el testigo con avances generalizados, impulsados por la tecnología y el ciclo de inteligencia artificial. Japón ha liderado las subidas con nuevos máximos históricos apoyados por estímulos fiscales, mientras el yen ha vuelto a niveles de 160 por dólar, reavivando el riesgo de intervención del Banco de Japón. China ha mostrado solidez en servicios, con un PMI en expansión, y ha destacado el impulso inversor en IA con DeepSeek preparando una ronda de financiación de hasta 50.000 millones de yuanes, que podría valorarla cerca de 59.000 millones de dólares.

En paralelo, se ha consolidado la narrativa de inversión en infraestructuras de IA, con Megaport asegurando contratos relevantes y financiación para desplegar capacidad de computación. No obstante, han emergido cuellos de botella en sectores clave como renovables, donde Atlas Renewable ha suspendido inversiones en Brasil ante problemas de red y sobrecapacidad, evidenciando limitaciones estructurales en la transición energética. En el ámbito corporativo europeo, Bayer ha reiterado que no contempla escindir Monsanto pese al peso de litigios vinculados a Roundup.

LECTURA DE MERCADO

El mercado sigue pivotando sobre dos ejes: crecimiento estructural ligado a la inteligencia artificial y shocks exógenos vinculados a geopolítica y energía. La resiliencia macro estadounidense está desplazando expectativas hacia tipos más altos, mientras la concentración de rentabilidad en tecnología aumenta los riesgos de corrección por exceso de posicionamiento.

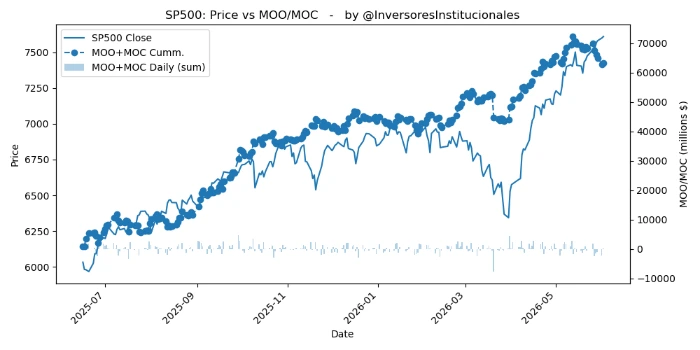

FLUJOS Y MICROESTRUCTURA

Los desequilibrios MOO/MOC han mostrado un claro sesgo comprador de 883 millones, con predominio en S&P500 (498 millones), seguido de Dow Jones (364 millones) y menor intensidad en Nasdaq (23 millones), en línea con una rotación hacia sectores alejados de la tecnología. Este patrón encaja con un entorno de gamma positiva, donde la liquidez sigue absorbiendo flujos en un contexto de baja volatilidad implícita relativa. El sesgo táctico se mantiene constructivo. La combinación de tipos al alza, concentración sectorial y tensión geopolítica sugiere prudencia en niveles clave, y apertura de coberturas.