CLAVES DEL DÍA

• Geopolítica en Oriente Medio presiona petróleo y dólar

• Broadcom enfría expectativas en semiconductores IA

• Fuerte reactivación del mercado de IPOs en EE.UU.

• BOJ se acerca a posible normalización monetaria

• Riesgos regulatorios sobre Big Tech aumentan

PRINCIPALES NOTICIAS

Estados Unidos ha concentrado la atención tras una combinación de factores macro, tecnológicos y geopolíticos que han condicionado el apetito por riesgo. En el plano corporativo, Broadcom ha decepcionado ligeramente al mercado al publicar ingresos trimestrales por debajo de estimaciones, lo que ha provocado caídas de doble dígito en el aftermarket y ha evidenciado, como apuntó Ryan Lee de Direxion, que el mercado exige ejecución perfecta en el segmento de semiconductores vinculados a inteligencia artificial. Pese al crecimiento sólido del negocio —con ingresos impulsados por la demanda de chips de IA—, el mantenimiento de previsiones sin revisiones al alza ha catalizado toma de beneficios en todo el sector, afectando a la cadena global de chips en Asia.

En paralelo, el mercado primario ha seguido mostrando fortaleza. Sunshine Silver ha captado 270 millones de dólares en su salida a bolsa, dentro de un repunte de la actividad de OPVs en 2026, con más compañías preparándose para debutar en un contexto de elevada liquidez. En la misma línea, Innio ha levantado 2.430 millones de dólares en una operación centrada en infraestructuras energéticas para centros de datos, reflejando el fuerte apetito inversor por activos vinculados al ciclo de inversión en IA.

A nivel macro, el frente geopolítico ha continuado tensionando los mercados. La escalada entre EE.UU. e Irán ha reactivado la prima de riesgo energética, con interrupciones en las negociaciones y ataques cruzados que han elevado el precio del crudo cerca de los 100 dólares y reforzado el dólar como activo refugio, según analistas de OCBC. La administración Trump ha señalado que consideraría romper el alto el fuego si se producen bajas estadounidenses, mientras se ha mantenido la incertidumbre sobre la reapertura completa del estrecho de Ormuz. Al mismo tiempo, se ha anunciado un acuerdo preliminar de alto el fuego entre Israel y Líbano condicionado a Hezbollah, evidenciando un entorno aún frágil.

En política económica doméstica, la FCC ha iniciado una revisión del programa E-Rate de 3.000 millones de dólares anuales para conectividad en escuelas, en un movimiento que podría derivar en recortes regulatorios tras el aviso sanitario sobre exceso de pantalla en menores. En el frente legislativo, el Senado ha avanzado un paquete de 70.000 millones de dólares para reforzar políticas migratorias, abriendo un proceso de enmiendas con potencial impacto político de cara a las midterms.

En el ámbito tecnológico global, las tensiones regulatorias también han escalado. Meta ha acusado a Australia de violar acuerdos comerciales bilaterales por su propuesta de gravar con hasta un 2,25% los ingresos de grandes plataformas si no compensan a medios locales, aumentando el riesgo de fricción comercial entre aliados. Al mismo tiempo, la carrera por la IA ha seguido intensificándose con conversaciones entre Nvidia, Hyundai y el gobierno surcoreano para establecer un centro tecnológico, mientras TSMC ha reiterado su confianza en la demanda estructural de chips avanzados impulsada por inteligencia artificial.

En Asia, los mercados han retrocedido arrastrados por el sector tecnológico y la lectura de política monetaria. El Banco de Japón ha abierto la puerta a discutir subidas de tipos ante riesgos inflacionistas por energía, en línea con expectativas de mercado que anticipan un giro más restrictivo. En Europa, la Comisión ha alertado de que el shock energético derivado del conflicto en Oriente Medio podría poner en riesgo hasta 1,3 millones de empleos, especialmente en sectores intensivos en energía. En Reino Unido, la patronal CBI ha advertido contra subidas fiscales adicionales en un entorno de presión sobre empresas.

En divisas, el dólar ha mantenido fortaleza cerca de máximos de dos meses, mientras el yen ha cotizado próximo a niveles sensibles de intervención y las criptomonedas han extendido caídas hacia mínimos de varios meses.

LECTURA DE MERCADO

El mercado ha entrado en una fase de ajuste donde la narrativa de inteligencia artificial sigue intacta, pero exige visibilidad creciente en resultados. La combinación de política monetaria incierta, tensiones energéticas y valoraciones exigentes está provocando rotación y toma de beneficios en activos de riesgo, especialmente en tecnología.

FLUJOS Y MICROESTRUCTURA

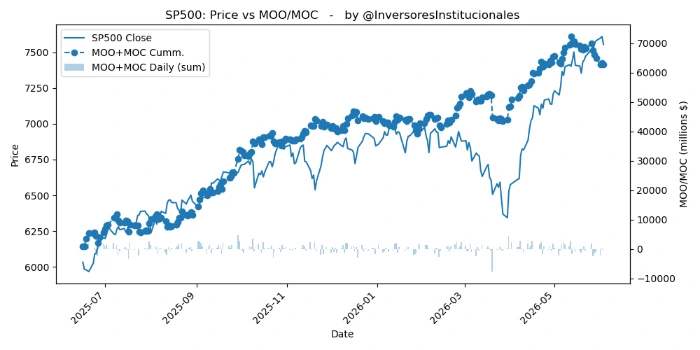

Los desequilibrios MOO/MOC han reflejado presión vendedora significativa (1.251 millones), con salidas concentradas en S&P500 (-481), Nasdaq (-337) y Dow Jones (-433), lo que de nuevo reduce exposición institucional. Este flujo ha sido consistente con un entorno de menor apetito por riesgo en índices tecnológicos y menor profundidad de liquidez, amplificando movimientos a la baja. Tácticamente, el sesgo de corto plazo se mantiene condicionado por la evolución del conflicto en Oriente Medio y la reacción del energy complex. Mientras tanto, el soporte estructural de la IA sigue vigente, pero con mayor sensibilidad a sorpresas negativas. Escenarios de consolidación y rotación sectorial ganan probabilidad frente a continuidad direccional alcista.