CLAVES DEL DÍA

- Dato de empleo en EE.UU. como catalizador clave para la Fed

- Rotación desde tecnología hacia sectores cíclicos

- Tensión geopolítica sostiene petróleo y dólar

- IPO de SpaceX concentra atención global

- Presión regulatoria y política en EE.UU. y Asia

PRINCIPALES NOTICIAS

En Estados Unidos, la sesión ha estado dominada por una clara rotación sectorial ante signos de fatiga en el trade de inteligencia artificial, tras unos resultados de Broadcom que decepcionaron en expectativas futuras, desencadenando ventas en semiconductores y presionando a la baja los futuros del Nasdaq y del S&P500. El mercado ha pivotado hacia sectores más sensibles al ciclo económico, lo que ha permitido al Dow Jones marcar nuevos máximos mientras la tecnología se ha quedado más rezagada. Esta dinámica se ha producido en un contexto de atención creciente al dato de empleo de mayo, con previsiones de moderación en la creación de puestos de trabajo hasta 85.000, lo que podría influir en la trayectoria de tipos de la Reserva Federal.

En paralelo, el frente político añade incertidumbre. El Senado debate intensamente un paquete de 70.000 millones de dólares en financiación para control migratorio, evidenciando divisiones dentro del propio partido republicano, especialmente en torno a un controvertido fondo de 1.800 millones impulsado por la administración Trump. Asimismo, el Tribunal Supremo ha respaldado el sistema sancionador de la FCC frente a desafíos de AT&T y Verizon, reforzando la capacidad regulatoria federal sobre las telecomunicaciones. En sanidad, la administración ha retirado financiación federal a la unidad antifraude de Medicaid en Hawái, intensificando la presión sobre la supervisión estatal.

En el ámbito corporativo, la atención se centra en el inminente debut bursátil de SpaceX, que aspira a captar 75.000 millones de dólares y alcanzar una valoración de 1,75 billones, lo que la convertiría en una de las mayores salidas a bolsa de la historia. Grandes bancos como JPMorgan o Bank of America han organizado eventos masivos para inversores, subrayando el fuerte apetito institucional y minorista, aunque S&P Global ha confirmado que no flexibilizará los criterios de inclusión en índices, retrasando su eventual entrada en el S&P 500. En paralelo, según NOTUS, la administración estadounidense ha explorado la posibilidad de que el gobierno adquiera participaciones en empresas de IA como parte de una estrategia de redistribución de beneficios.

En Asia, las bolsas retroceden con fuerza lideradas por Corea del Sur, donde el Kospi ha llegado a caer un 6% en línea con las pérdidas en semiconductores, mientras Japón sufre descensos ante expectativas de subida de tipos por parte del Banco de Japón, apoyadas en un crecimiento salarial superior al esperado. El yen continúa depreciándose hacia niveles críticos de 160 por dólar, aumentando el riesgo de intervención. Además, el ministro de Trabajo surcoreano ha propuesto compartir los beneficios extraordinarios derivados del auge de la IA entre trabajadores y proveedores, lo que ha añadido presión al sector tecnológico.

El trasfondo geopolítico sigue condicionando el sentimiento. La falta de avances en las negociaciones entre Estados Unidos e Irán, junto al rechazo de Hezbollah a un alto el fuego en Líbano, mantiene el riesgo energético elevado, con el Brent encaminándose a una subida semanal superior al 3%. Este entorno respalda al dólar como activo refugio.

LECTURA DE MERCADO

El mercado ha evidenciado un cambio táctico desde crecimiento hacia valor, impulsado por expectativas exigentes en el segmento de IA y un entorno macro más incierto. La resiliencia del Dow frente a la debilidad del Nasdaq refleja una redistribución de riesgo más que una salida de mercado. La combinación de datos laborales y evolución geopolítica será clave para validar este movimiento.

FLUJOS Y MICROESTRUCTURA

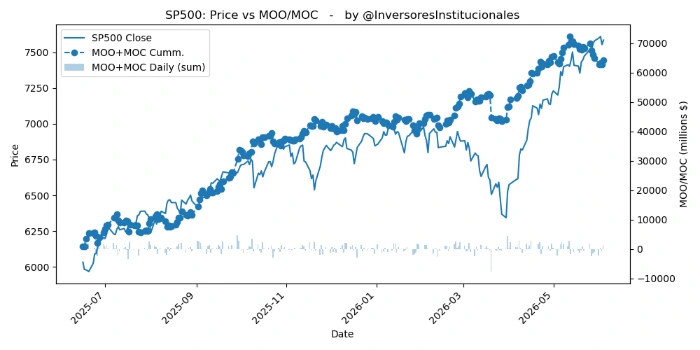

Los registros de las órdenes MOO/MOC dejan un desequilibrio comprador de 2.338 millones de dólares, favoreciendo al S&P500 (+1.271 millones) y Dow Jones (+614) frente a la tecnología (+453). La reasignación hacia financieros e industriales indica posicionamiento más defensivo en términos relativos, sin un giro completo a risk-off. La estabilidad en volatilidad implícita sugiere que la liquidez sigue siendo constructiva. El sesgo táctico favorece mantener exposición diversificada, reduciendo concentración en tecnología tras fuerte sobrecompra. Niveles de entrada en cíclicos ganan atractivo si se confirma estabilidad macro. El dato de empleo será determinante para validar la duración de la rotación. Atención a energía y dólar como cobertura ante eventos geopolíticos.