CLAVES DEL DÍA

- IPC de EE.UU.: riesgo de sorpresa alcista y giro hawkish

- Escalada EE.UU.-Irán: impacto en crudo y primas de riesgo

- Repricing de tipos: subidas en diciembre ganan probabilidad

- Debilidad en tecnologia/AI tras rally previo

- Presión inflacionaria global vía energía

PRINCIPALES NOTICIAS

La Administración estadounidense ha aprobado un proyecto de ley de 70.000 millones de dólares para financiar el control migratorio, eliminando un foco de incertidumbre fiscal a corto plazo, mientras que en el frente internacional ha lanzado ataques contra infraestructuras militares iraníes tras el derribo de un helicóptero Apache en el estrecho de Ormuz. Esta escalada ha presionado a la baja la renta variable y ha impulsado el crudo, aunque el Brent ha permanecido por debajo de los 100 dólares, lo que ha llevado a algunos analistas a considerar el episodio como contenido.

En paralelo, el foco del mercado ha girado hacia el dato de inflación estadounidense de mayo. Un sondeo de Reuters ha anticipado un aumento del IPC hasta el 4,2% interanual, el mayor ritmo en tres años, impulsado por el encarecimiento energético derivado del conflicto. Economistas como Joseph Brusuelas (RSM) han destacado que la inflación ha superado al crecimiento salarial por segundo mes consecutivo, lo que apunta a un deterioro del consumo. Este entorno, junto con un mercado laboral resiliente, ha reforzado las expectativas de endurecimiento monetario, con el mercado descontando una subida de tipos en diciembre tras el sólido informe de empleo reciente.

El dólar se ha mantenido firme como activo refugio, apoyado tanto por el diferencial de tipos como por la relativa resiliencia de la economía estadounidense ante shocks energéticos. Este contexto ha impactado en activos cíclicos y en el complejo tecnológico, donde el rebote reciente se ha desvanecido ante dudas sobre valoraciones en inteligencia artificial.

Precisamente en este segmento, han destacado nuevas inversiones estructurales: OpenAI ha negociado el arrendamiento de un campus de centros de datos de 10 GW en Ohio con potencial respaldo de Nvidia, mientras Meta ha acordado con Reliance la construcción de un centro de datos en India, reflejando la intensidad del ciclo de capex en IA. En paralelo, General Motors ha anunciado una alianza para desarrollar baterías de sodio, y Starbucks ha explorado opciones estratégicas para su negocio en Japón, en línea con su reconfiguración en Asia.

En Asia, la aversión al riesgo se ha intensificado. El KOSPI ha liderado las caídas con un descenso cercano al 4%, afectado por la debilidad en semiconductores, mientras China ha mostrado divergencias inflacionarias con un IPC débil y un PPI en máximos de casi cuatro años, evidenciando tensiones de costes. Japón ha registrado una inflación mayorista del 6,3%, reforzando las expectativas de subidas de tipos del Banco de Japón, con el mercado descontando un movimiento inminente. El yen ha permanecido cerca de 160 por dólar, nivel sensible para intervención.

En el ámbito corporativo, Asics ha anunciado la escisión de Onitsuka Tiger tras años de fuerte crecimiento impulsado por turismo y demanda global. BYD ha reiterado su ambición de liderar la industria automotriz global en cinco años pese a la caída reciente de sus acciones. En materias primas, el cobre ha retrocedido ligeramente ante el endurecimiento de condiciones financieras y la incertidumbre macro, aunque ha encontrado soporte en expectativas de aranceles estadounidenses.

LECTURA DE MERCADO

La combinación de petróleo elevado, fortaleza del empleo y gasto en IA refuerza el sesgo de tipos altos por más tiempo. La reacción de activos indica una rotación hacia defensivo sin capitulación, con el riesgo geopolítico aún tratado como episódico. El mercado encara un test clave con el CPI: una lectura elevada validaría el repricing de tipos y presionaría múltiplos. La geopolítica añade volatilidad pero no domina aún el marco macro.

FLUJOS Y MICROESTRUCTURA

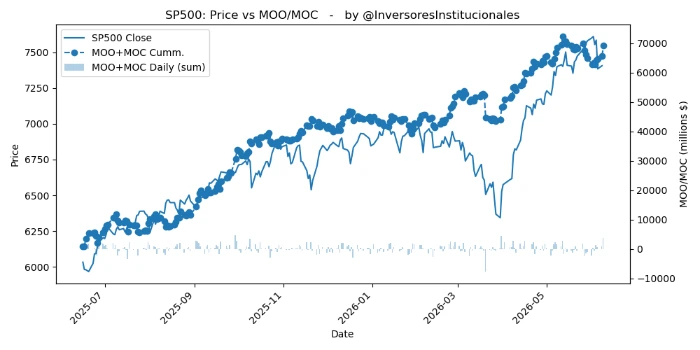

Los desequilibrios compradores de 6.401 millones de dólares en MOO/MOC, concentrados en S&P 500 (3.754 millones) y Nasdaq (1.597 millones), sugieren soporte táctico pasivo pese al tono risk-off. La gamma, por el contrario, hace de contrapeso a las compras institucionales aumentando el riesgo de caídas abruptas. Los soportes cuantitativos han aguantado por el momento. La salida táctica de tecnología refleja reducción de exposición direccional y menor apetito por convexidad en el segmento AI.