CLAVES DEL DÍA

- Expectativas de subidas de tipos con inflación superando el 4%.

- Escalada militar EE.UU.-Irán impulsa crudo y volatilidad

- Corrección en tecnología y dudas sobre monetización de la IA

- Capex y financiación presionan a grandes players cloud

- BCE se prepara para subir tipos en entorno de bajo crecimiento.

PRINCIPALES NOTICIAS

Estados Unidos ha marcado el pulso de la sesión tras publicarse que la inflación ha repuntado en mayo al 4,2% interanual, el mayor avance desde abril de 2023, impulsado en gran medida por el encarecimiento de la energía vinculado al conflicto en Oriente Medio, según datos recogidos por Reuters. El dato ha estado en línea con las previsiones, pero ha consolidado un cambio de expectativas en política monetaria, con el mercado descontando ahora al menos una subida de tipos hacia finales de año. En paralelo, el propio presidente Donald Trump ha restado importancia al repunte inflacionario, insistiendo en que los precios caerán cuando finalice la guerra con Irán, mientras su administración ha intensificado los ataques militares contra objetivos iraníes, provocando represalias y manteniendo elevada la incertidumbre geopolítica.

Este contexto ha presionado a los activos de riesgo. Wall Street ha cerrado con descensos significativos —S&P 500 -1,6%, Nasdaq -2,0% y Dow Jones -1,9%— con especial debilidad en tecnología, donde el índice de semiconductores ha caído un 3,6% en un contexto de recogida de beneficios tras el rally ligado a la inteligencia artificial, tal y como apuntaba Tom Hainlin de U.S. Bank Wealth Management. La corrección del sector tech se ha visto amplificada por dudas sobre la sostenibilidad de la inversión en IA, después de que OpenAI haya considerado recortes agresivos de precios, según el Wall Street Journal, lo que podría presionar márgenes en toda la cadena de valor.

En el plano corporativo, Oracle ha intensificado estas preocupaciones al proyectar un capex de hasta 95.000 millones de dólares en 2027 y anticipar nuevas emisiones de deuda, lo que ha provocado caídas cercanas al 9% en el after-hours pese a sólidos resultados y fuerte backlog. Analistas como Jacob Bourne han subrayado que la demanda es robusta, pero la financiación empieza a ser el foco de riesgo. Asimismo, Super Micro Computer ha anunciado una ampliación de capital de 7.000 millones, acentuando la presión sobre el segmento.

En consumo, Five Below ha recibido el respaldo de Bank of America por su potencial de crecimiento, mientras que Keurig Dr Pepper ha caído tras anunciarse la venta de 59 millones de acciones por un accionista relevante, generando presión adicional de oferta. Target, por su parte, ha visto a sus accionistas rechazar propuestas de gobierno corporativo, manteniendo a Brian Cornell como presidente ejecutivo.

En el ámbito regulatorio y político, el Departamento de Justicia ha solicitado archivar el caso contra Halkbank, eliminando un foco de tensión con Turquía, mientras Trump ha avanzado en la nominación de Brian Johnson para liderar el regulador financiero CFPB, en línea con su agenda de reducción de supervisión. Paralelamente, un juez ha bloqueado temporalmente un fondo gubernamental de 1.800 millones de dólares por considerarlo inaplicable.

En mercados globales, el repunte del crudo —Brent por encima de 93 dólares— ha reforzado el tono inflacionista y ha presionado a la baja a la renta variable global, con el MSCI World cayendo un 1,5% (Reuters). En Asia, las bolsas han seguido el tono de Wall Street, lideradas por caídas en tecnología, aunque SK Hynix ha logrado rebotar tras anunciar planes de expansión de capacidad. En China, Changchun ha lanzado un plan para consolidar su industria automovilística, anticipando una fuerte reducción del número de fabricantes hacia 2030.

En divisas, el dólar ha mostrado debilidad relativa pese al entorno de riesgo, reflejando cierta fatiga del mercado ante la escalada geopolítica, como ha señalado Nick Twidale (ATFX). En Europa, el BCE se ha preparado para una subida de tipos en respuesta al repunte inflacionario derivado del encarecimiento energético.

LECTURA DE MERCADO

El mercado ha entrado en una fase de reajuste tras el binomio inflación-geopolítica. La combinación de tipos potencialmente más altos y precios energéticos elevados ha deteriorado el soporte de múltiplos, especialmente en tecnología. La rotación sectorial y la toma de beneficios tras el rally de IA sugieren un mercado en transición hacia un régimen menos complaciente. La resiliencia macro sigue presente, pero con mayor sensibilidad a shocks exógenos.

FLUJOS Y MICROESTRUCTURA

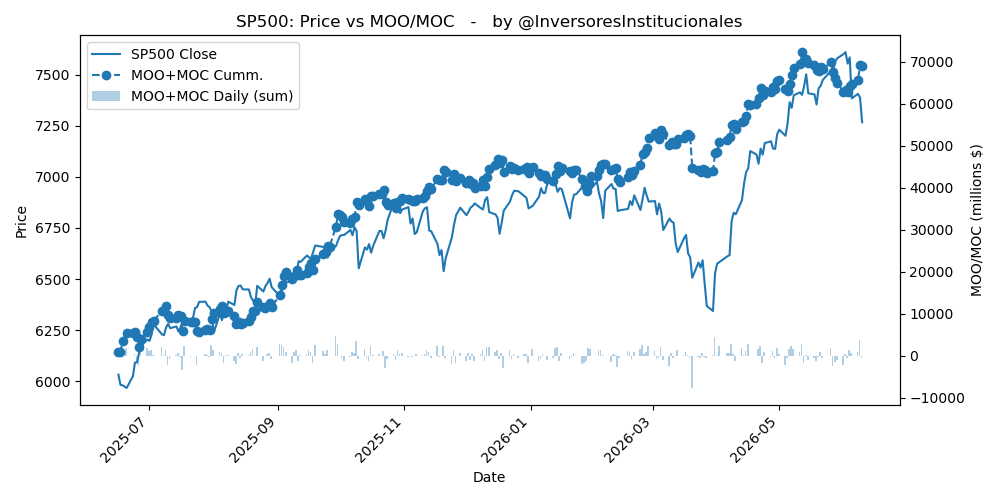

Se han registrado desequilibrios vendedores MOO/MOC por 912 millones de dólares, con presión concentrada en S&P500 (454M), Nasdaq (113M) y Dow (345M), reflejando desinversión institucional en cierre de sesión. Este flujo se produce en un entorno de gamma negativa, amplificando movimientos direccionales y aumentando la sensibilidad a volatilidad. La salida de capital en tecnología y consumo, junto con colocaciones secundarias, sugiere un posicionamiento más defensivo y reducción de riesgo. A corto plazo, la estabilidad dependerá de la evolución del crudo y las expectativas de la Fed. Mientras persista la gamma negativa, los movimientos podrían seguir siendo abruptos.