CLAVES DEL DÍA

- Optimismo por posible acuerdo EE.UU.-Irán

- Fuerte caída del petróleo y alivio inflacionista

- Rebote liderado por tecnología y semiconductores

- Repricing de expectativas de tipos de la Fed

- Flujos técnicos por rebalanceo del Nasdaq-100

PRINCIPALES NOTICIAS

En EE.UU., los mercados han registrado su mayor subida desde abril tras las señales de distensión en Oriente Medio. Wall Street ha cerrado con avances del 1,75% en el S&P 500, 1,86% en el Dow Jones y 2,54% en el Nasdaq, impulsados por el mensaje del presidente Donald Trump, quien ha asegurado que un acuerdo de paz con Irán podría firmarse incluso este fin de semana, reabriendo el estrecho de Ormuz, clave para el suministro energético global. Este giro ha provocado una caída adicional del crudo, acumulando descensos cercanos al 3% en Brent y WTI, aliviando las expectativas inflacionistas.

En paralelo, los datos de precios en EE.UU. han reflejado presiones mixtas: el índice de precios al productor ha sorprendido al alza en su lectura general, pero la medida subyacente ha quedado por debajo de lo esperado, como ha destacado Tony Sycamore (IG), lo que ha permitido moderar el temor a nuevas subidas agresivas de tipos. El mercado ha ajustado expectativas y ha reducido la probabilidad de un alza en octubre, trasladando el foco hacia finales de año.

El flujo corporativo ha estado dominado por el debut de SpaceX, que protagoniza la mayor salida a bolsa de la historia con una captación de 75.000 millones de dólares y una valoración inicial de 1,77 billones, con potencial de superar los 2,4 billones en el primer día, según estimaciones de IG. Este hito ha reforzado el tono positivo en el segmento tecnológico, que ya venía recuperándose con fuerza tras correcciones previas.

Adicionalmente, el rebalanceo del Nasdaq-100 ha generado flujos mecánicos hacia valores ligados a inteligencia artificial e infraestructura tecnológica. Compañías como Nebius, CoreWeave, Astera Labs y Rocket Lab han registrado fuertes subidas ante la expectativa de compras forzadas por parte de fondos indexados, con el respaldo adicional de revisiones alcistas por parte de Goldman Sachs en algunos casos. En contraste, Oracle ha sufrido una caída significativa tras anunciar un aumento de capex superior a las previsiones.

En el plano político, la administración Trump ha apelado una decisión judicial sobre el Kennedy Center, mientras que la agenda económica ha seguido marcada por el dinamismo corporativo, con Honeywell señalando oportunidades de M&A entre 2.000 y 4.000 millones en automatización industrial.

En Asia, los mercados han replicado el tono “risk-on”, con subidas destacadas en Corea del Sur (+8%) y Japón (+3,5%), lideradas por semiconductores. Este rebote ha coincidido con la caída del petróleo y con expectativas de acuerdo geopolítico, aunque persisten dudas sobre el compromiso definitivo de Irán. En política monetaria, el Banco de Japón ha mantenido presión alcista con previsión de subida de tipos al 1%, mientras la inflación mayorista ha alcanzado máximos de tres años (+6,3%). Corea del Sur también ha reforzado su sesgo restrictivo ante una inflación del 3,1%.

China ha mostrado dinamismo en tecnología y M&A, con Alibaba ofreciendo 1.500 millones por Pupu y el avance de nuevas IPOs en robótica como EngineAI. En Australia, Woodside ha adquirido participación en activos gasísticos, mientras que India ha evaluado ampliar su déficit fiscal hasta el 4,8% del PIB por el impacto energético derivado del conflicto.

LECTURA DE MERCADO

El mercado ha transitado rápidamente hacia un entorno de risk-on impulsado por factores geopolíticos. La caída del crudo ha relajado el canal inflacionario, permitiendo una recalibración dovish en tipos. La tecnología ha retomado el liderazgo, apoyada tanto por fundamentales (IA) como por flujos técnicos. Sin embargo, la dependencia del catalizador geopolítico mantiene elevada la sensibilidad a titulares.

FLUJOS Y MICROESTRUCTURA

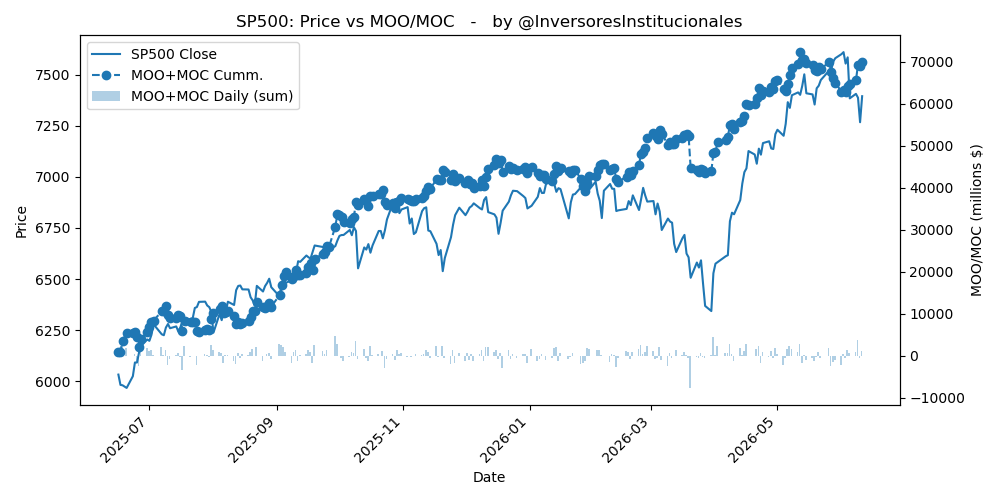

Los desequilibrios compradores MOC han alcanzado 2.415 millones, con concentración en S&P 500 (1.024M), Nasdaq (442M) y Dow (949M), reflejando fuerte demanda institucional al cierre y rotación sectorial. No obstante, el entorno de gamma negativa amplifica movimientos, elevando la volatilidad implícita ante cambios de narrativa. La liquidez ha mejorado, pero sigue condicionada a eventos macro. El sesgo de corto plazo ha girado hacia el optimismo, sostenido por compresión de riesgo geopolítico y caída de energía. La continuidad dependerá de la validación del acuerdo con Irán. Tácticamente, el mercado favorece exposición a tecnología y beta alta, aunque con disciplina en gestión de riesgo ante posibles giros bruscos en titulares.