CLAVES DEL DÍA

- Decisión de la Fed y mensaje de Kevin Warsh

- Caída del petróleo y su impacto en inflación

- Rotación fuera de tecnología hacia cíclicos

- Tensiones EE.UU.-China en segundo plano

- Fortaleza estructural del ciclo de semiconductores

PRINCIPALES NOTICIAS

En Estados Unidos, los mercados han mostrado una clara rotación sectorial en la antesala de la primera reunión de la Reserva Federal bajo el mandato de Kevin Warsh, con el Dow Jones marcando un nuevo máximo histórico mientras el S&P500 y el Nasdaq han retrocedido lastrados por el sector tecnológico. Los inversores han reducido exposición a semiconductores tras fuertes subidas previas, con el índice Philadelphia de chips cayendo un 5,7%, mientras financieros e industriales han liderado las alzas. Este movimiento se ha producido en un contexto de caída abrupta del petróleo —con el Brent por debajo de 80 dólares tras expectativas de un acuerdo entre EE.UU. e Irán—, lo que ha contribuido a relajar expectativas de inflación y presionar a la baja las rentabilidades de los bonos.

En paralelo, la política comercial vuelve a escena. Reuters ha informado de que la administración estadounidense ha retrasado la inclusión de más de 100 empresas chinas, incluidas DeepSeek y CXMT, en la lista negra de exportaciones para evitar un deterioro adicional de las relaciones con Pekín. Este movimiento ha reflejado una tensión latente entre objetivos de seguridad nacional y estabilidad comercial, en un momento en que la competencia tecnológica sigue intensificándose.

En el plano corporativo, General Motors ha anunciado una colaboración con Lockheed Martin para reforzar la capacidad industrial de defensa estadounidense, impulsada por la demanda del Departamento de Defensa. El foco se ha situado en mejorar cadenas de suministro, capacidad productiva y eficiencia mediante fabricación avanzada, en un entorno en el que tanto Lockheed como otros contratistas están incrementando significativamente su inversión.

Los datos macro han ofrecido señales mixtas, con debilidad en el sector inmobiliario —las viviendas iniciadas han caído a mínimos de ocho meses—, mientras los precios de importación han seguido presionando al alza, manteniendo la incertidumbre sobre el sesgo inflacionario. En este contexto, el mercado ha descontado ampliamente que la Fed mantendrá tipos, pero permanece atento al tono de Warsh, con expectativas divididas entre un enfoque prudente o un giro más hawkish, según analistas como los de Pictet y MFS.

Fuera de EE.UU., Asia ha mostrado un comportamiento constructivo, con el Nikkei cercano a máximos históricos impulsado por el ciclo de semiconductores y datos de exportaciones japonesas que han crecido un 17% interanual. El optimismo tecnológico ha convivido con dudas sobre la rentabilidad del ecosistema de IA, tras conocerse que OpenAI ha triplicado su consumo de caja, presionando a SoftBank. En China y Hong Kong, Kingboard ha repuntado con fuerza tras anunciar monetización de activos y subidas de precios en materiales clave para chips, reflejando la fortaleza estructural de la demanda vinculada a inteligencia artificial.

En paralelo, el G7 ha puesto el foco en los riesgos de deuda global y ha abogado por mayor participación privada, mientras la geopolítica ha dado señales de distensión con avances hacia un acuerdo EE.UU.-Irán que podría normalizar el flujo por el estrecho de Ormuz.

LECTURA DE MERCADO

El mercado ha entrado en fase de consolidación tras el rally reciente, con toma de beneficios en tecnología y reasignación hacia sectores más sensibles al ciclo. La caída del crudo ha relajado el componente inflacionario, reduciendo presión sobre tipos, pero el foco sigue siendo el guidance de la Fed. La divergencia entre sectores refleja un mercado más selectivo y menos direccional, con el posicionamiento ajustándose a un escenario de tipos altos por más tiempo.

FLUJOS Y MICROESTRUCTURA

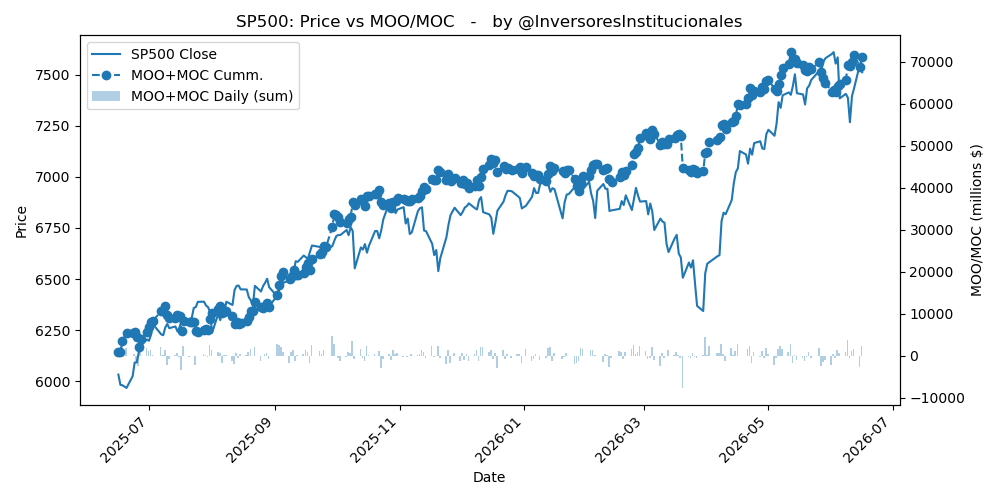

Los desequilibrios compradores de 4.405 millones de dólares en MOO/MOC, con fuerte concentración en S&P500 (2.412 millones) y Nasdaq (1.371 millones), han mostrado soporte institucional pese a la rotación. Gamma positiva, limitando volatilidad, mientras la liquidez acompaña la rotación sectorial sin señales claras de risk-off, sino de redistribución hacia segmentos rezagados. El mercado permanece en modo espera con sesgo táctico, condicionado por la Fed. A corto plazo, la clave será el tono de política monetaria y la sostenibilidad de la caída del crudo.