CLAVES DEL DÍA

- Sesgo hawkish de la Fed y repunte de yields

- Dólar fuerte y presión sobre divisas globales

- Acuerdo EE.UU.-Irán reduce riesgo energético a corto plazo

- Divergencia en Asia: fortaleza tech vs. debilidad China

- Demanda estructural al alza en vehículos eléctricos

PRINCIPALES NOTICIAS

En Estados Unidos, la Reserva Federal ha mantenido los tipos en el rango 3,50%-3,75%, pero ha sorprendido con un tono claramente hawkish al proyectar varios miembros subidas adicionales, lo que ha provocado un repunte de las rentabilidades —con el 2 años subiendo con fuerza— y caídas superiores al 1% en los principales índices. El nuevo presidente, Kevin Warsh, ha marcado un cambio relevante en la comunicación, eliminando la forward guidance y lanzando una revisión estructural de la política monetaria en áreas clave como inflación, balance y empleo. Al mismo tiempo, los datos macro han reforzado la narrativa de resiliencia, con ventas minoristas creciendo un 0,9% mensual y el mercado laboral manteniendo solidez, consolidando expectativas de restricción monetaria más prolongada. En paralelo, el dólar ha alcanzado máximos de más de dos meses ante este cambio de expectativas, mientras los mercados han comenzado a descontar hasta un 85% de probabilidad de subida en diciembre, según CME.

En el frente geopolítico, Estados Unidos e Irán han firmado un memorando de entendimiento que ha extendido el alto el fuego durante 60 días y ha planteado la reapertura del estrecho de Ormuz, aunque con amenazas explícitas de reanudación del conflicto si no se cumplen las condiciones. Este alivio parcial ha presionado a la baja los precios del crudo, aunque las disrupciones logísticas implican que la normalización de flujos podría tardar semanas. Este contexto ha seguido afectando al sector energético y a las expectativas de inflación global.

En Europa, el impacto del encarecimiento del combustible ha impulsado la demanda de vehículos eléctricos, con un aumento del 34% interanual en matriculaciones en mayo. Ejecutivos como el CEO de Renault o responsables de Ford han confirmado un repunte en pedidos, aunque advierten de su sensibilidad a la evolución del precio del petróleo. La entrada de fabricantes chinos y la mejora en costes han consolidado la tendencia, mientras el mercado de segunda mano ha ganado dinamismo. En paralelo, Alemania ha mostrado señales adicionales de debilitamiento estructural, con el empleo industrial cayendo a mínimos de una década, reflejando un proceso de desindustrialización progresiva.

En Asia, los mercados han mostrado divergencia: Japón y Corea han alcanzado máximos históricos impulsados por tecnológicas y el ciclo de IA, mientras Hong Kong ha caído a mínimos de 11 meses, presionado por regulación sobre plataformas digitales y menor flujo de capital. Destaca también el cambio en China, donde la presión regulatoria sobre subsidios en plataformas como Meituan ha generado incertidumbre sobre el crecimiento del sector. En divisas, el yen ha vuelto a debilitarse hasta niveles cercanos a 160 por dólar, pese a advertencias oficiales e intervenciones previas, evidenciando la brecha de tipos con la Fed. En emergentes, el endurecimiento de expectativas de la Fed ha presionado monedas como la rupia india.

A nivel corporativo y estratégico, Arabia Saudí ha avanzado en su plan de monetización de activos energéticos para captar hasta 50.000 millones de dólares, mientras que la Fuerza Aérea de EE.UU. ha acelerado contratos de producción de drones autónomos, reforzando el gasto en defensa. En paralelo, la rotación hacia IA se ha intensificado con el fichaje de talento de Google por OpenAI, evidenciando la competencia estructural en el sector.

LECTURA DE MERCADO

El mercado ha pasado de descontar estabilidad a incorporar riesgo de nuevas subidas de tipos, lo que ha tensionado la curva corta y fortalecido el dólar. La mejora geopolítica reduce el riesgo de choque energético, pero no elimina las distorsiones de inflación ni el sesgo restrictivo de la Fed. La divergencia regional refleja un posicionamiento claro hacia tecnología e inteligencia artificial, mientras China sigue penalizada por regulación e incertidumbre macro.

FLUJOS Y MICROESTRUCTURA

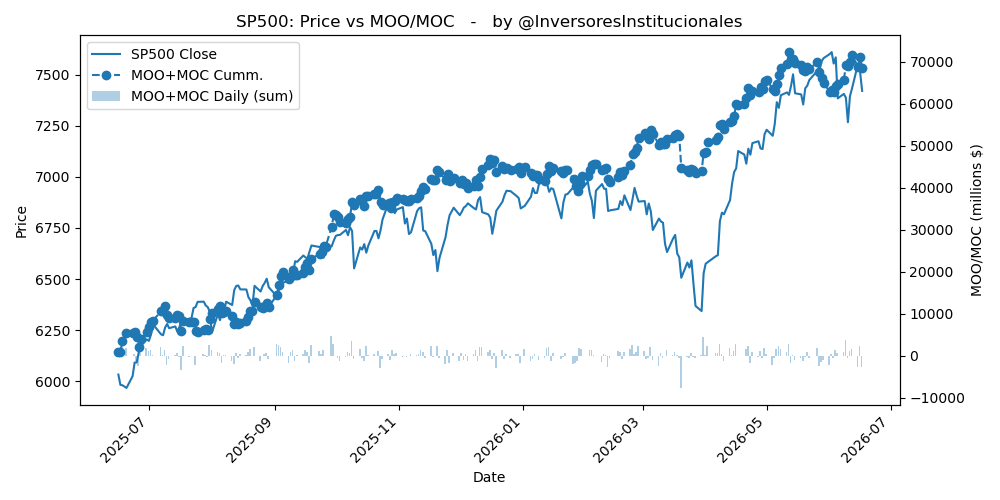

Los desequilibrios vendedores MOC han alcanzado 5.359 millones de dólares, con salidas relevantes en S&P500 (2.612M) y Nasdaq (2.361M), reflejando reducción de exposición institucional tras el giro de la Fed. La gamma sigue siendo positiva, aunque se ha reducido de manera notable. El sesgo táctico se mantiene prudente mientras el mercado absorbe el nuevo régimen de la Fed. La fortaleza del dólar y el endurecimiento de condiciones financieras sugieren cautela en riesgo global. La atención se centra en la evolución de yields y confirmación del escenario inflacionario. Posicionamiento selectivo en tecnología estructural, con control estricto de riesgo en índices amplios.